Muchas empresas experimentan una frustración paralizante cuando, tras haber realizado el esfuerzo económico de saldar una deuda pendiente, su solicitud de financiación sigue siendo rechazada días después por aparecer todavía en los listados de solvencia. La creencia de que la transferencia bancaria limpia el historial de forma instantánea choca con la burocracia de los ficheros, generando un limbo temporal que puede asfixiar la tesorería de un negocio que ya ha cumplido con sus obligaciones.

La realidad es que los mecanismos de actualización de datos no son inmediatos ni uniformes. Dependiendo de si la anotación reside en un fichero privado de crédito o en un registro público de riesgos, el tiempo de latencia entre el pago efectivo y la visualización de un historial limpio varía drásticamente, influido por los ciclos de reporte de los acreedores y las normativas específicas de cada gestor de información.

Analizar los plazos reales y los procedimientos exactos para la eliminación de datos en cada registro permite a los responsables financieros planificar con precisión cuándo podrán volver a operar con normalidad en el mercado bancario.

Diferencias en los tiempos de actualización según el tipo de fichero

Cuando una empresa regulariza su situación financiera, suele asumir que su historial crediticio quedará limpio de inmediato. Sin embargo, existe una distinción fundamental entre los ficheros de incumplimiento de obligaciones dinerarias, como ASNEF, BADEXCUG o RAI, y los registros de información de riesgos como la CIRBE o los listados de incidencias judiciales y administrativas como el FIJ. Cada uno opera bajo normativas distintas y los tiempos de baja no están sincronizados, lo que provoca que una deuda pagada pueda seguir visible en una plataforma mientras ha desaparecido de otra.

Los ficheros de morosidad privados dependen de la diligencia del acreedor para comunicar la cancelación de la deuda, un paso administrativo que a menudo se retrasa más allá del momento de la transferencia. Por otro lado, los organismos públicos siguen calendarios de volcado de datos rígidos, generalmente mensuales, que no admiten actualizaciones en tiempo real. Comprender estas diferencias es vital antes de solicitar nueva financiación, ya que los bancos consultan múltiples fuentes para evaluar la solvencia y cualquier rastro antiguo puede paralizar la operación.

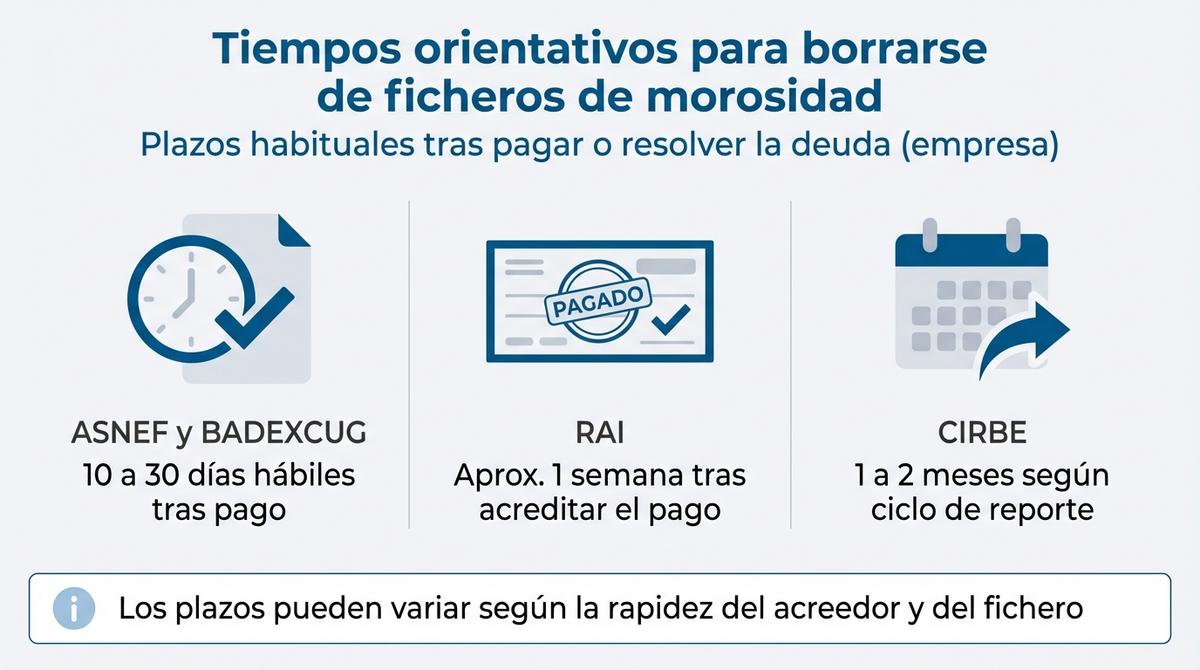

Plazos para borrarse de ASNEF y BADEXCUG tras abonar la deuda

ASNEF, gestionado por Equifax, y BADEXCUG, administrado por Experian, son los registros más consultados por las entidades financieras y de crédito. Aunque son empresas competidoras, ambas se rigen por plazos legales muy similares en cuanto a la gestión de datos. La normativa establece que la información debe ser veraz y actual, lo que obliga a eliminar el registro una vez que la deuda ha dejado de existir.

El problema práctico reside en el circuito de comunicación. Una vez realizas el pago, la entidad acreedora tiene la obligación de notificar al fichero la actualización del saldo o la cancelación total. Si este proceso fluye correctamente, la baja debería ser rápida. No obstante, si la empresa acreedora no prioriza este trámite administrativo, la anotación negativa puede persistir indebidamente, obligándote a tomar la iniciativa para demostrar el pago y forzar la limpieza del historial.

Tiempo real de baja tras el pago total o acuerdo de refinanciación

En un escenario ideal donde la comunicación entre acreedor y fichero es fluida, el plazo habitual para que una empresa deje de aparecer en estos listados oscila entre los 10 y 30 días hábiles tras la confirmación del pago. Durante este periodo de latencia, los sistemas informáticos procesan la baja y actualizan la base de datos que consultan los bancos. Es poco frecuente que la eliminación ocurra en menos de una semana, salvo que se gestione mediante procedimientos de urgencia bien documentados.

Si has llegado a un acuerdo de refinanciación o quita, la situación varía. La anotación no suele desaparecer hasta que se cumple íntegramente lo pactado. En el caso de pagos fraccionados, la deuda figurará como pendiente hasta abonar la última cuota, aunque el importe visible debería reducirse progresivamente. Para evitar sorpresas, es fundamental conservar todos los justificantes bancarios, ya que son tu única herramienta para solicitar la rectificación si los plazos se exceden.

A continuación, detallamos los tiempos estimados según la acción realizada:

| Situación de la deuda | Plazo estimado de borrado |

|---|---|

| Pago total confirmado | Entre 10 y 30 días (depende de la notificación del acreedor) |

| Acuerdo de quita | Tras el pago del importe acordado y emisión de carta de pago |

| Pago fraccionado | Al finalizar la última cuota (mientras tanto, se actualiza el saldo) |

Eliminación por caducidad legal o disputa de la deuda

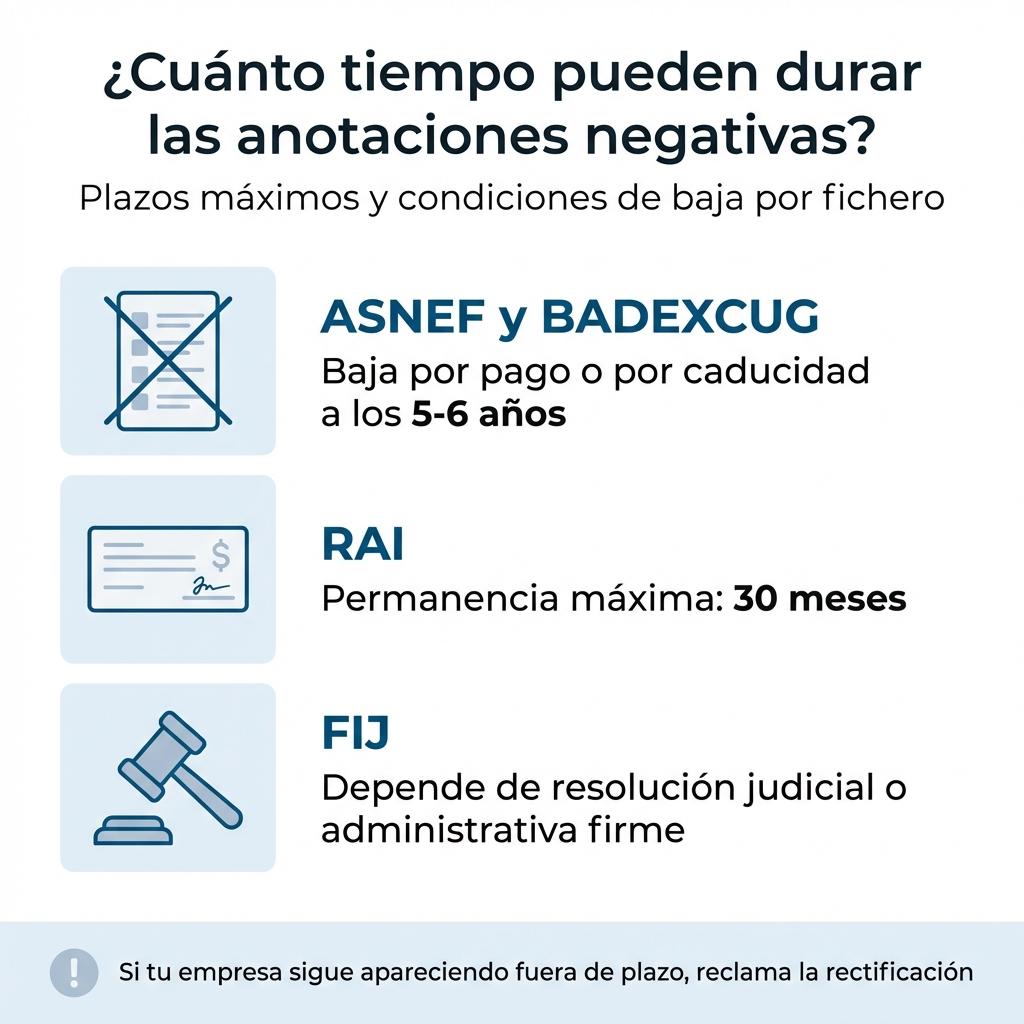

Existen situaciones en las que una empresa busca salir de ASNEF o BADEXCUG sin haber pagado, amparándose en el derecho de supresión por antigüedad. La ley marca un límite temporal máximo de permanencia: tras 5 o 6 años desde el vencimiento de la obligación, los datos deben ser borrados automáticamente. Si la deuda sigue visible pasado este tiempo, se trata de una infracción que puedes reclamar directamente ante los gestores del fichero para exigir la retirada inmediata del apunte.

Por otro lado, si la inclusión se debe a un error, una deuda incierta o una disputa comercial, el proceso de baja cautelar es diferente. Al iniciar una reclamación formal acreditando que la deuda está discutida, el fichero debería bloquear temporalmente la visibilidad del dato mientras verifica la información con el acreedor. Este trámite de verificación suele demorar varias semanas, ya que requiere que la entidad que te inscribió responda y confirme o desmienta la existencia de la incidencia.

Cuánto tarda en eliminarse un registro del RAI tras regularizar el efecto

El Registro de Aceptaciones Impagadas (RAI) tiene una naturaleza distinta, ya que se centra exclusivamente en personas jurídicas y recoge impagos de efectos cambiarios como letras de cambio, cheques o pagarés. La permanencia máxima de una anotación en este registro es de 30 meses, un periodo inferior al de otros ficheros de morosidad generalistas. Pasado este tiempo, el apunte desaparece de oficio, independientemente de si la deuda se ha saldado o no.

Si decides pagar el efecto antes de ese plazo para recuperar tu capacidad de crédito, la baja no es automática ni inmediata tras la transferencia. Debes acreditar el pago ante la entidad bancaria que comunicó el impago o directamente ante el RAI aportando el efecto original rescatado o un justificante bancario inequívoco. Una vez presentado y validado el documento que certifica que la deuda está saldada, el sistema suele procesar la baja en un plazo aproximado de una semana, aunque los tiempos pueden variar según la carga de trabajo del registro.

Es crucial asegurarse de que la entidad depositaria del efecto informe al RAI de la regularización. Muchas empresas se encuentran con que, meses después de pagar un pagaré devuelto, siguen figurando en el fichero porque nadie cerró el ciclo administrativo de la incidencia.

Ciclos de actualización de datos en la CIRBE tras cancelar un riesgo

La Central de Información de Riesgos del Banco de España (CIRBE) no funciona como un listado de morosos al uso, sino como una base de datos de riesgos financieros que se actualiza mensualmente. Esto significa que los cambios no se reflejan día a día. Las entidades financieras envían sus declaraciones de riesgos (préstamos, avales, créditos) con los datos cerrados a final de cada mes. Posteriormente, el Banco de España procesa esa información y la pone a disposición de las entidades en las semanas siguientes.

Por tanto, si cancelas un préstamo o corriges un error el día 5 de un mes, esa modificación no aparecerá en el informe de la CIRBE hasta que se procesen los datos del mes siguiente. Habitualmente, esto implica un desfase de entre uno y dos meses desde que realizas la operación hasta que tu historial aparece limpio en la consulta. Salir de la CIRBE o ver reflejada la reducción de deuda requiere paciencia y planificación, ya que no existe un mecanismo de ‘borrado exprés’ fuera de los ciclos oficiales de reporte.

Si la entidad declara erróneamente un riesgo ya cancelado, deberás presentar una reclamación ante la propia entidad o, en última instancia, ante el Banco de España, pero la corrección efectiva seguirá dependiendo de las declaraciones mensuales rectificadas.

Tiempos de baja en el Fichero de Incidencias Judiciales (FIJ)

El Fichero de Incidencias Judiciales (FIJ) recopila información sobre deudas reclamadas por administraciones públicas o procedentes de resoluciones judiciales. A diferencia de los ficheros privados, aquí los plazos de baja están estrictamente vinculados a los tiempos procesales y administrativos. No basta con pagar; es necesario que exista una resolución firme que acredite la extinción de la deuda o el archivo del procedimiento.

Una vez que se obtiene el decreto de archivo o la certificación de que la deuda pública ha sido satisfecha, el organismo emisor debe comunicar la actualización. Dado el volumen de gestión de los juzgados y administraciones, esta notificación puede demorarse considerablemente. En la práctica, para saber qué es el fichero FIJ y cómo salir de él con agilidad, a menudo es necesario presentar la documentación acreditativa directamente ante los gestores del fichero para no depender de la lentitud burocrática de la administración de origen.

Pasos críticos para acelerar la salida de los ficheros de solvencia

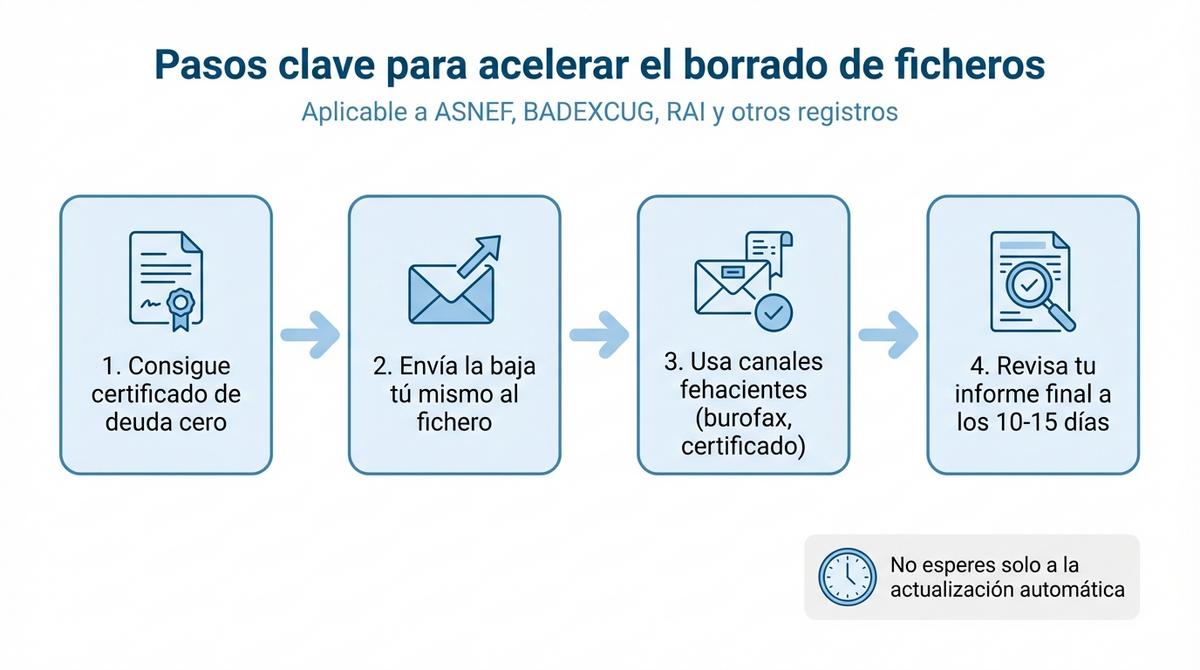

Esperar a que los procesos automatizados funcionen puede ser arriesgado si tu empresa necesita liquidez a corto plazo. La burocracia financiera tiene grietas y es habitual que los expedientes de baja se queden atascados por falta de comunicación entre departamentos. Tomar una postura activa es la única forma de garantizar que los plazos se reduzcan al mínimo posible y que tu imagen de solvencia se restablezca antes de solicitar un nuevo crédito.

Para agilizar el borrado, te recomendamos seguir una hoja de ruta estricta:

- Solicita el certificado de deuda cero: Nada más pagar, exige a tu acreedor un documento oficial que certifique que no debes nada.

- Envía la baja tú mismo: No esperes al acreedor; remite ese certificado junto con tu DNI/CIF y el formulario de cancelación directamente a los servicios de atención al cliente de ASNEF, BADEXCUG o RAI.

- Usa canales fehacientes: El envío mediante burofax o correo certificado con acuse de recibo genera una prueba legal de tu solicitud y marca el inicio del plazo de respuesta obligado por ley.

- Revisa el informe final: Pasados 10-15 días, pide tu propio informe de acceso para confirmar que el apunte ha desaparecido definitivamente.

Preguntas frecuentes sobre la eliminación de anotaciones negativas

¿Me borran al instante si pago por transferencia inmediata?

No. Aunque el dinero llegue al momento, el proceso administrativo de baja no es automático. El acreedor debe procesar el cobro y notificarlo al fichero, lo que suele llevar varios días o semanas.

¿Qué pasa si pago pero no me dan justificante?

Sin un documento que acredite el pago, pierdes fuerza para reclamar ante el fichero si el acreedor no te da de baja. Exige siempre un recibo, carta de pago o certificado de saldo cero.

¿Cuánto tarda si hay una quita o acuerdo de pago parcial?

El borrado definitivo solo se produce cuando la deuda se considera extinguida. Si la quita implica perdonar el resto de la deuda, solicita un documento que lo especifique claramente para tramitar la baja tras el pago pactado.

¿Puedo pedir financiación mientras tramito la baja?

Es muy probable que la denieguen hasta que el apunte desaparezca por completo. Los sistemas de riesgo de los bancos suelen rechazar automáticamente si detectan incidencias activas, aunque ya hayas pagado y estés esperando la actualización.

Gestionar las expectativas sobre cuánto tarda en borrarse de ASNEF, RAI, BADEXCUG, FIJ y CIRBE es vital para cualquier estrategia financiera empresarial. Aunque la ley marca unos máximos, la realidad operativa de cada fichero y la diligencia del acreedor determinan si la anotación desaparece en diez días o se enquista durante meses, bloqueando injustamente el acceso al crédito.

Para evitar sorpresas desagradables ante una solicitud de financiación, la empresa no debe asumir la actualización automática tras el pago. Es fundamental documentar cada transacción, solicitar certificados de deuda cero y, si los plazos de actualización exceden lo razonable, activar los mecanismos de reclamación pertinentes para restaurar la solvencia registral a la mayor brevedad.