Muchos empresarios y autónomos se enfrentan a una situación paralizante al acudir al banco: la empresa presenta cuentas saneadas, tiene facturación recurrente y un proyecto viable, pero la solicitud de crédito se detiene en seco. El motivo no está en el balance de la sociedad, sino en el historial personal de quien la dirige. La incertidumbre sobre si una antigua disputa con una telefónica o un aval personal olvidado pueden tumbar una operación vital genera una enorme ansiedad en el momento menos oportuno.

La realidad es que el análisis de riesgos bancario no funciona con compartimentos estancos. Aunque la personalidad jurídica de la empresa sea distinta a la de sus socios, las entidades financieras evalúan la solvencia de forma integral, buscando cualquier indicador que sugiera inestabilidad. En este contexto, los ficheros de información crediticia y de incumplimiento juegan un papel de filtro previo que a menudo decide el destino de la solicitud antes incluso de que se estudie el proyecto.

¿Hasta qué punto condiciona realmente el pasado crediticio del administrador la financiación de la empresa? Analizamos en detalle qué peso otorgan los bancos a estos registros, en qué escenarios concretos se consulta la posición personal y qué mecanismos existen para que un apunte particular no lastre el crecimiento del negocio.

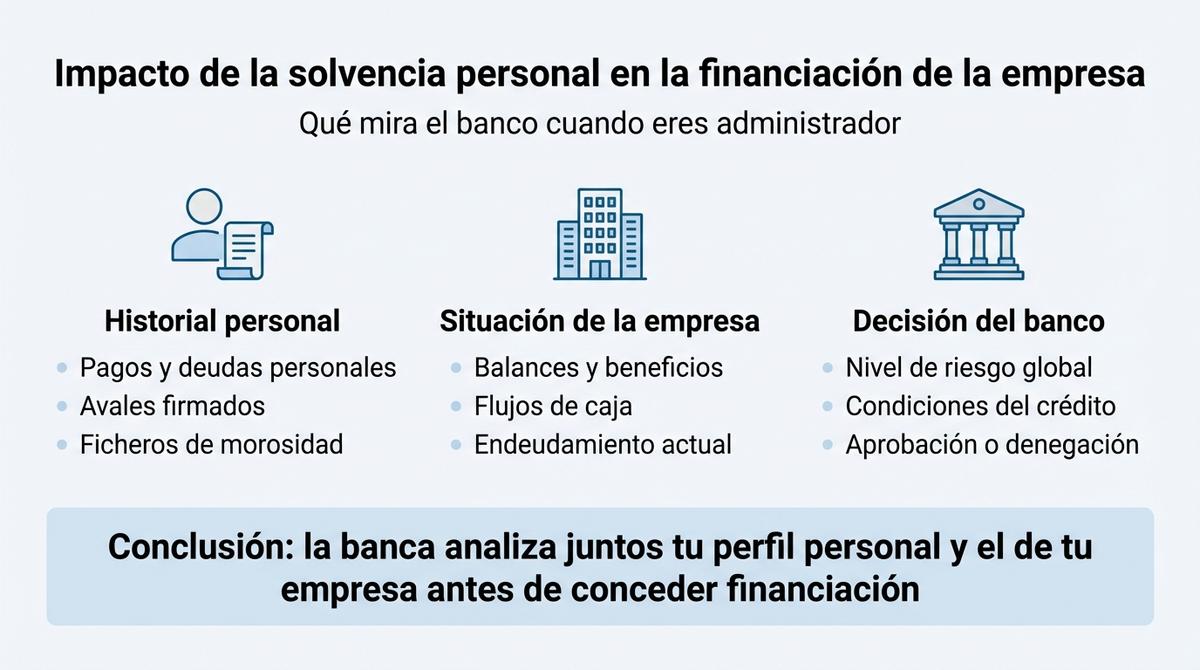

Impacto de la solvencia personal en el crédito de la empresa

Aunque una sociedad limitada o anónima posea una personalidad jurídica diferenciada, la realidad operativa de la banca vincula estrechamente la salud financiera del negocio con la de sus gestores. Las entidades financieras interpretan el historial crediticio del administrador como un indicador directo de su fiabilidad para gestionar recursos ajenos, asumiendo a menudo que quien administra con dificultades su economía doméstica podría replicar esos patrones en la empresa.

Esta conexión se intensifica notablemente en las pymes y micropymes, donde la figura del socio director es omnipresente en el día a día. El departamento de riesgos no se limita a evaluar el balance presentado por la compañía, sino que cruza los datos con los antecedentes personales para detectar cualquier señal de inestabilidad que pueda comprometer la futura devolución del préstamo solicitado.

Por tanto, mantener un expediente personal impoluto no es solo una cuestión privada, sino un activo estratégico para el negocio. Una mala calificación del administrador puede contaminar la percepción de riesgo de toda la operación, encareciendo las condiciones o provocando una denegación automática.

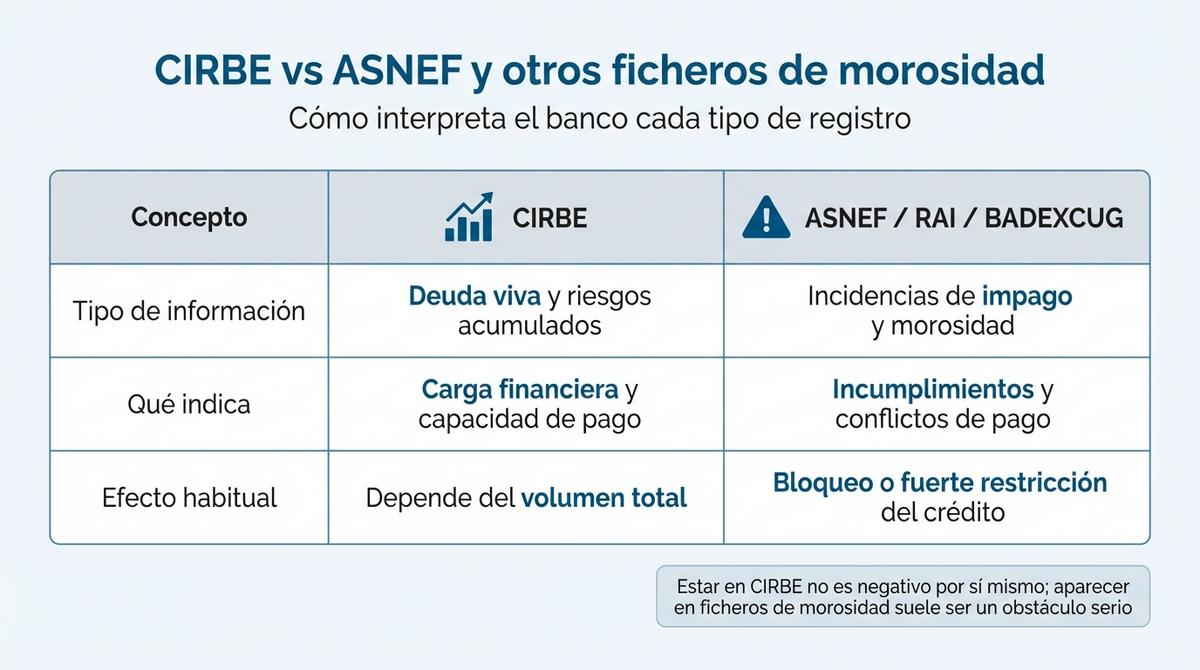

Diferencias críticas entre aparecer en CIRBE o en ASNEF

Es fundamental distinguir la naturaleza de los datos que consultan los bancos, ya que sus consecuencias son muy distintas para el análisis de riesgo. No todos los registros implican una conducta negativa, pero todos aportan información crucial sobre tu capacidad de endeudamiento y el perfil que presentas ante la entidad en ese momento preciso.

Mientras que uno refleja la fotografía técnica de tus deudas vivas, el otro alerta sobre incumplimientos pasados o disputas pendientes. Comprender esta diferencia estructural es el primer paso para trazar una estrategia eficaz al buscar financiación:

| Concepto | CIRBE | ASNEF / RAI / BADEXCUG |

|---|---|---|

| Tipo de información | Riesgos acumulados (deuda viva) | Incidencias de impago (morosidad) |

| Significado | Capacidad de pago y carga financiera | Incumplimiento de obligaciones |

| Impacto en banco | Neutro (depende del volumen total) | Negativo (bloqueo habitual) |

Qué analiza el banco en la CIRBE del administrador

Cuando la entidad consulta la Central de Información de Riesgos del Banco de España, busca verificar tu carga financiera global actual. En este informe aparecen tanto los créditos directos que has solicitado como aquellos en los que figuras como avalista, siempre que el riesgo acumulado supere los 1.000 euros por entidad declarante.

Aparecer en este registro no es perjudicial por sí mismo; de hecho, tener un historial de pagos regular y controlado puede ser positivo. Sin embargo, si el nivel de endeudamiento personal es excesivo en relación con tus ingresos declarados, el banco considerará que tu capacidad para avalar nuevas operaciones de la empresa es nula, debilitando significativamente la propuesta.

Por qué ASNEF bloquea operaciones aunque la empresa sea solvente

Los ficheros de solvencia patrimonial negativa funcionan como un sistema de alerta temprana automatizado para el sector financiero. Para una entidad de crédito, una anotación en estos listados señala un impago previo cierto, vencido y exigible, lo que dispara inmediatamente las políticas de prudencia y cumplimiento normativo del banco.

Incluso si la empresa presenta beneficios, facturación creciente y liquidez, la presencia del administrador en un fichero de morosos se interpreta como un riesgo reputacional y de gestión inasumible. La mayoría de los algoritmos de scoring bancario están programados para denegar la operación en esta fase preliminar sin llegar a estudiar la viabilidad real del proyecto empresarial.

Escenarios habituales de rechazo por antecedentes del socio

El grado de afectación en la concesión del crédito depende en gran medida del papel que juegue el administrador en la estructura de garantías de la operación. No se evalúa con la misma severidad a un mero socio capitalista sin intervención en la gestión diaria que al administrador único que debe firmar la póliza ante notario.

Las entidades financieras suelen aplicar criterios de riesgo diferenciados según la vinculación exigida en cada caso. Existen situaciones recurrentes donde los antecedentes personales se convierten en un obstáculo técnico casi insalvable:

- El administrador debe firmar como avalista personal solidario y figura en ASNEF, lo que invalida automáticamente su garantía.

- Se solicita financiación para una empresa de reciente creación (startup) donde la solvencia física del socio es el principal respaldo del negocio.

- Existen anotaciones en la CIRBE personal por importes muy elevados que agotan la capacidad de endeudamiento del grupo familiar o empresarial.

Estrategias para blindar la financiación corporativa

Ante la necesidad de crédito, la anticipación y la transparencia son las mejores aliadas del empresario. Si conoces la existencia de incidencias en tu historial personal, no debes esperar a que el banco las descubra durante el análisis, sino preparar el terreno para minimizar su impacto en la evaluación global de la sociedad.

Es vital estructurar la solicitud de modo que la solvencia de la empresa tenga el peso principal y absoluto. Esto implica separar claramente los patrimonios y demostrar con datos objetivos que el negocio genera recursos suficientes para atender la deuda por sí mismo, sin depender del auxilio financiero o las garantías de sus administradores.

Documentación y garantías que refuerzan la solicitud

Para contrarrestar una calificación personal negativa, la empresa debe aportar pruebas contundentes de su robustez económica independiente. El objetivo es convencer al analista de riesgos de que la operación es segura y viable al margen de la situación particular del gestor que la firma.

En estos casos, la presentación de un dossier financiero impecable resulta innegociable para generar confianza. Debes incluir elementos que aporten seguridad adicional y compensen la falta de un aval personal limpio:

- Balances actualizados y, si es posible, auditados que certifiquen la veracidad de las cuentas.

- Informes de tesorería detallados que demuestren flujos de caja recurrentes y positivos.

- Garantías reales tangibles, como hipotecas sobre inmuebles libres de cargas o pignoración de activos financieros de la sociedad.

Gestión proactiva para la corrección de registros

La solución más efectiva y duradera pasa por rectificar la información que está causando el bloqueo financiero. Si la inclusión en el fichero es indebida, ya sea por una deuda ya pagada, una disputa comercial legítima o un error de identidad, es prioritario iniciar los trámites para salir de los ficheros de morosidad o corregir los datos inexactos.

Puedes solicitar la baja cautelar del registro mientras se resuelve la reclamación de fondo, lo que limpiaría temporalmente tu historial ante las consultas bancarias. Recuperar tu credibilidad financiera personal es, a menudo, el camino más directo para desbloquear las líneas de crédito que tu negocio necesita para crecer.

Preguntas clave sobre morosidad y administradores

¿Puede una empresa pedir crédito si su administrador está en ASNEF?

Técnicamente sí, ya que la personalidad jurídica es distinta. Sin embargo, en la práctica bancaria será muy complicado obtener aprobación si se requiere el aval personal del administrador o si la empresa es muy dependiente de su gestión, salvo que se aporten garantías reales fuertes que cubran el riesgo.

¿El banco consulta siempre la CIRBE personal?

Las entidades están obligadas por normativa a evaluar la solvencia rigurosamente. Consultarán tu CIRBE siempre que figures como interviniente, avalista o garante en la operación. Si solo firmas en representación de la empresa y no te vinculas personalmente con tu patrimonio, la consulta es menos probable, aunque posible por análisis de riesgo integral.

¿Sirve de algo reclamar un error en los ficheros?

Absolutamente, es un derecho fundamental. Si la deuda no cumple los requisitos legales para su inclusión (deuda incierta, falta de notificación previa), puedes exigir la baja inmediata. Esto elimina la alerta del expediente y facilita enormemente el acceso a nuevas soluciones financieras para tu empresa.

La presencia del administrador en ficheros de morosidad o una CIRBE personal muy cargada no supone un cierre automático de todas las puertas, pero sí obliga a la empresa a un esfuerzo extra de transparencia y garantías. Entender que las finanzas personales y corporativas son vasos comunicantes es el primer paso para anticiparse a los requisitos de la banca.

Antes de solicitar nueva financiación, resulta indispensable auditar el estado de estos registros y, si existen incidencias improcedentes, gestionar su rectificación de inmediato. Una estrategia financiera sólida no solo cuida los números del negocio, sino también la reputación crediticia de quienes lo dirigen.