En el día a día de un negocio, figurar por error en listas de impagos genera una barrera invisible que paraliza operaciones vitales. Los administradores a menudo se encuentran con la negativa repentina de su banco a renovar una póliza o conceder un crédito, advirtiendo en ese momento que una incidencia pasada, o incluso ya abonada, sigue marcando el perfil de riesgo de la compañía.

Distintos análisis sobre solvencia empresarial muestran que el mantenimiento indebido de estas anotaciones vulnera la normativa de protección de datos. Cuando una deuda está saldada o existe una discrepancia real sobre su importe, mantener la información visible frente a terceros supone un perjuicio que la legislación permite subsanar mediante mecanismos formales.

Para recuperar el control financiero, es imprescindible conocer cómo se aplican los derechos RGPD en ficheros de morosidad y CIRBE. El proceso exige aportar pruebas concretas y seguir los tiempos normativos que obligan a los responsables de estos registros a actualizar, corregir o eliminar la información inexacta.

Qué son los derechos RGPD en ficheros de morosidad y CIRBE para empresas

El Reglamento General de Protección de Datos de la Unión Europea y la normativa española establecen un marco normativo estricto que ampara a las personas jurídicas frente a tratamientos de información inexactos. Cualquier compañía puede ejercer el acceso para conocer qué entidades han consultado su perfil o qué impagos figuran asociados a su denominación social.

Cuando los importes reflejados contienen errores o la obligación financiera ya ha sido abonada, el derecho de rectificación obliga al responsable a modificar esas cifras inmediatamente. La legislación exige que los registros muestren en todo momento una imagen fiel de la solvencia corporativa real.

La opción de supresión permite eliminar definitivamente el rastro del impago si su conservación carece de una base legal válida. Aplicar correctamente los derechos RGPD en ficheros de morosidad y CIRBE resulta vital para asegurar la viabilidad de las operaciones comerciales diarias.

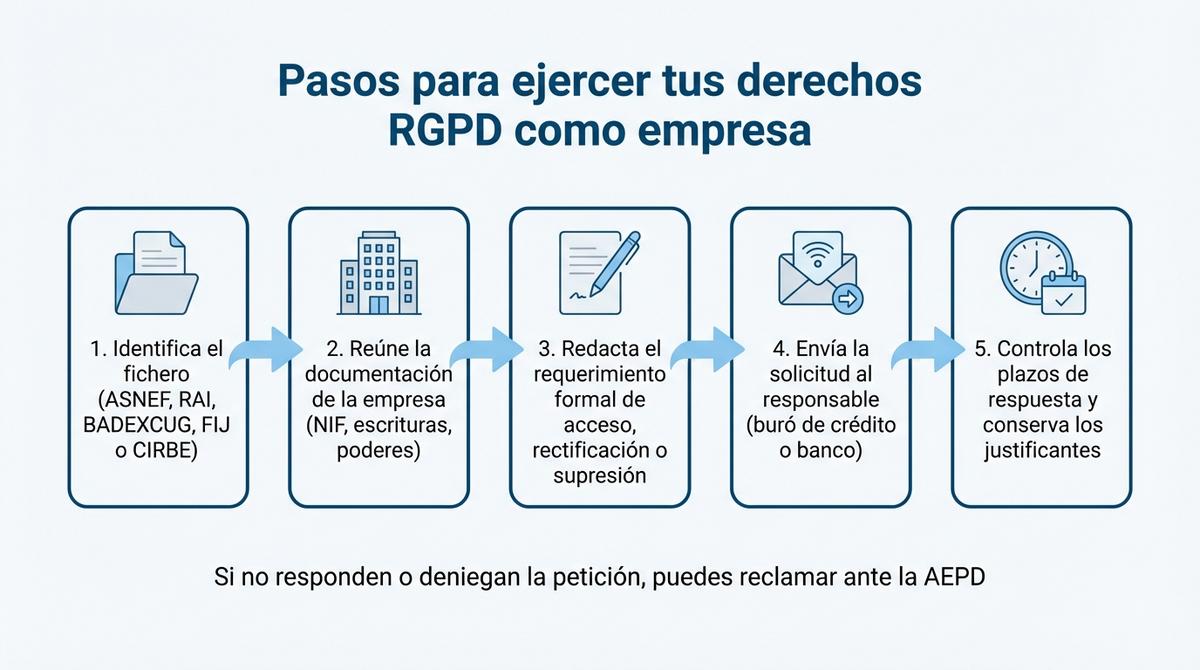

Cómo solicitar el acceso, rectificación y supresión paso a paso

Iniciar un requerimiento formal exige dirigir una comunicación escrita al gestor de la base de datos o a la entidad que comunicó la incidencia. Este trámite inicial bloquea temporalmente la visibilidad negativa mientras se analiza minuciosamente la documentación aportada por el negocio afectado.

La validez de todo el proceso legal depende de una correcta identificación corporativa. Resulta indispensable adjuntar el número de identificación fiscal de la sociedad junto con las escrituras o poderes que legitimen al administrador para actuar formalmente en su nombre.

Procedimiento para salir de ASNEF y Equifax

El primer movimiento consiste en remitir una petición directamente al apartado de atención al afectado de Equifax, empresa responsable del tratamiento. La comunicación requiere detallar el apunte exacto que se impugna, indicando el nombre comercial del acreedor y la fecha de alta de la incidencia.

Para lograr salir de ASNEF con éxito, resulta obligatorio acompañar el requerimiento con pruebas irrefutables del error. Los gestores deben aportar transferencias bancarias que acrediten la liquidación del saldo o correos electrónicos que demuestren una discrepancia previa en la facturación del servicio reclamado.

Reclamación de errores en RAI, BADEXCUG y FIJ

La gestión de cancelaciones varía según la naturaleza jurídica de cada lista financiera. Conocer la especialidad de cada plataforma permite afinar la estrategia de eliminación de datos corporativos:

| Registro financiero | Tipo de impago gestionado |

|---|---|

| RAI | Letras de cambio y pagarés empresariales |

| BADEXCUG | Deudas multisectoriales aportadas por compañías |

| FIJ | Embargos e incidencias procedentes de juzgados |

Toda solicitud de corrección exige dirigirse al gestor del registro asumiendo sus formatos específicos de reclamación. Las mercantiles deben adjuntar obligatoriamente el justificante de liquidación del efecto comercial o la resolución judicial que declare el archivo definitivo de las actuaciones correspondientes.

Corrección de anotaciones ante la CIRBE y el Banco de España

El sistema del supervisor nacional opera bajo reglas distintas a las listas privadas, ya que refleja el riesgo acumulado de la financiación y no solo los recibos devueltos. Las anotaciones influyen directamente en la capacidad para conseguir financiación de cualquier proyecto empresarial.

El circuito normativo impone reclamar primero ante la entidad de crédito que emitió la declaración inexacta a la central de riesgos. Si la sucursal bancaria ignora la petición, la sociedad mercantil dispone de la vía supervisora para forzar la actualización del historial.

Lograr salir de la CIRBE requiere presentar una disconformidad formal a través de la sede electrónica del regulador. Este departamento exigirá inmediatamente a la entidad financiera que justifique los motivos técnicos por los que mantiene vivo un riesgo financiero ya amortizado.

Plazos legales y documentación para reclamar tu historial crediticio

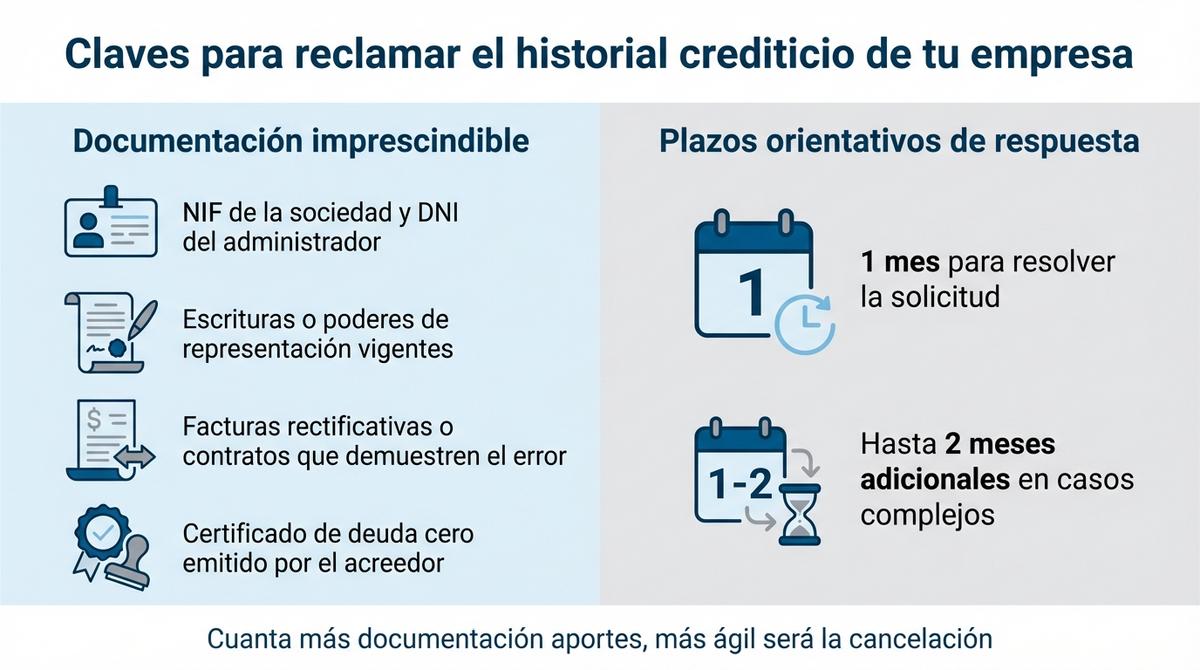

La normativa de protección de datos marca tiempos estrictos para procesar las peticiones originadas por empresas. El responsable dispone de un mes natural desde la recepción del escrito para comunicar su resolución, un margen que resulta prorrogable dos meses adicionales ante casuísticas especialmente complejas.

Una respuesta rápida depende íntegramente de la calidad de las evidencias aportadas junto al requerimiento de borrado. Las cancelaciones exitosas exigen adjuntar obligatoriamente los siguientes documentos acreditativos:

- NIF de la sociedad afectada y DNI del administrador.

- Escritura de apoderamiento o cargo societario plenamente vigente.

- Facturas rectificativas o contratos que demuestren el error de cobro.

- Certificados de deuda cero emitidos y sellados por el acreedor.

Modelos prácticos para exigir la cancelación de datos financieros

Redactar el requerimiento con absoluta rigurosidad jurídica resulta decisivo para que los departamentos de cumplimiento tramiten la eliminación de los apuntes. El texto estructurado debe identificar al responsable del tratamiento e invocar siempre los artículos específicos de la legislación europea vigente.

Garantizar la recepción oficial requiere utilizar canales de comunicación que dejen rastro fehaciente de la entrega. El uso del burofax con acuse de recibo o el correo postal certificado permite acreditar con total seguridad el inicio exacto del cómputo para la contestación oficial.

Carta de cancelación o rectificación para entidades privadas

Las peticiones dirigidas a los burós de solvencia deben estructurarse en bloques que agilicen su análisis administrativo. El encabezado indicará el lugar de emisión, la fecha actual y la dirección postal completa del registro al que se dirige la solicitud.

El documento expondrá nítidamente el código de identificación fiscal del negocio y la identidad completa del administrador de la empresa. Acto seguido, detallará la referencia técnica de la incidencia, la entidad acreedora y la cifra exacta que figura anotada.

El escrito concluirá solicitando expresamente borrar o rectificar las cuantías económicas reportadas. Resulta indispensable sustituir los marcadores de posición del modelo con los identificadores concretos de los justificantes de liquidación adjuntos a la carta.

Escrito de disconformidad para el regulador bancario

La impugnación telemática frente a la institución supervisora exige mantener una redacción técnica y precisa. La instancia se tramita mediante la oficina virtual de la institución, empleando el certificado digital de persona jurídica para validar legalmente la legitimación mercantil del solicitante.

El texto de alegaciones identificará de forma inequívoca la operación afectada dentro del sistema. Se especificará la naturaleza exacta del producto bancario, su fecha de formalización original y el código identificador del préstamo o aval en disputa.

Resulta imperativo argumentar sólidamente y demostrar la inacción del banco frente a reclamaciones anteriores. El requerimiento incorporará una copia de la petición previa enviada a la sucursal, confirmando que el margen temporal establecido expiró sin que la entidad corrigiera debidamente los saldos.

Qué hacer si deniegan la solicitud de borrado a tu empresa

Sufrir una negativa injustificada o el silencio administrativo vulnera frontalmente las garantías de privacidad corporativa establecidas por las leyes europeas. Cuando los burós de crédito mantienen la penalización, la mercantil afectada puede elevar el conflicto directamente ante la Agencia Española de Protección de Datos.

Esta reclamación oficial abre una investigación formal contra el infractor que gestiona la base de datos. La autoridad administrativa dispone de tres meses para admitir a trámite el expediente y hasta seis meses para resolver definitivamente sobre las correcciones técnicas exigidas.

Si esta vía institucional concluye sin restituir la normalidad crediticia del negocio, resulta necesario plantear una demanda judicial. Los tribunales ordinarios evaluarán el perjuicio económico ocasionado y podrán bloquear cautelarmente la difusión externa de la incidencia financiera mientras dictan sentencia.

Mantener un perfil de crédito saneado exige una supervisión constante de las anotaciones que bancos y proveedores vuelcan en las bases de datos. Al ejercer con rigor los derechos RGPD en ficheros de morosidad y CIRBE, las compañías logran revertir calificaciones perjudiciales que bloquean su crecimiento y su operatividad habitual.

Actuar con celeridad y presentar la documentación adecuada marca la diferencia entre el rechazo sistemático de operaciones y la obtención de liquidez. La normativa actual ofrece vías contundentes para exigir la cancelación de anotaciones incorrectas, blindando así la reputación corporativa frente a futuras evaluaciones de riesgo.