Descubrir que una empresa ha sido inscrita en una lista de morosos suele ocurrir en el peor momento posible, generalmente cuando se está negociando una línea de crédito o una financiación vital para el negocio. Esta situación genera un bloqueo inmediato en la operativa bancaria y una sensación de impotencia ante la burocracia que exige demostrar la propia solvencia frente a terceros.

La normativa actual es estricta respecto a la calidad de los datos financieros, pero la carga de la prueba para corregir un error recae casi siempre sobre el afectado, quien debe aportar evidencias irrefutables. No basta con tener la razón; es necesario acreditar documentalmente que la deuda no cumple los requisitos legales o que ya ha sido satisfecha, siguiendo los cauces formales que cada registro impone.

A continuación, se detalla qué arsenal probatorio es necesario reunir y cómo organizarlo para gestionar con éxito la rectificación de estos datos. Entender la naturaleza de cada prueba y el formato exigido es el primer paso para recuperar la libertad financiera y limpiar el historial crediticio de la compañía.

Requisitos legales para considerar legítimo un registro de morosidad

Para que una empresa pueda ser incluida válidamente en un fichero de solvencia patrimonial, la deuda reclamada debe cumplir cuatro características esenciales: ser cierta, vencida, exigible y líquida. Esto implica que no puede haber dudas sobre su existencia o cuantía, el plazo de pago debe haber expirado y no puede estar sujeta a ninguna condición pendiente. Si la deuda está siendo discutida en un procedimiento administrativo o judicial, el principio de calidad del dato impide su registro hasta que exista una resolución firme.

Además de la naturaleza de la deuda, la normativa exige un protocolo de comunicación estricto. El acreedor está obligado a realizar un requerimiento previo de pago informando expresamente sobre la posibilidad de inclusión en el fichero en caso de no satisfacer la deuda. Sin esta advertencia formal, el registro se considera improcedente por indefensión del deudor, independientemente de que se deba dinero o no.

Es fundamental comprender que la carga de demostrar el cumplimiento de estos requisitos recae sobre quien inscribe la deuda. Sin embargo, para agilizar el proceso de baja, la empresa afectada debe señalar documentalmente la ausencia de estos elementos, atacando la base legal del registro desde el primer escrito de reclamación.

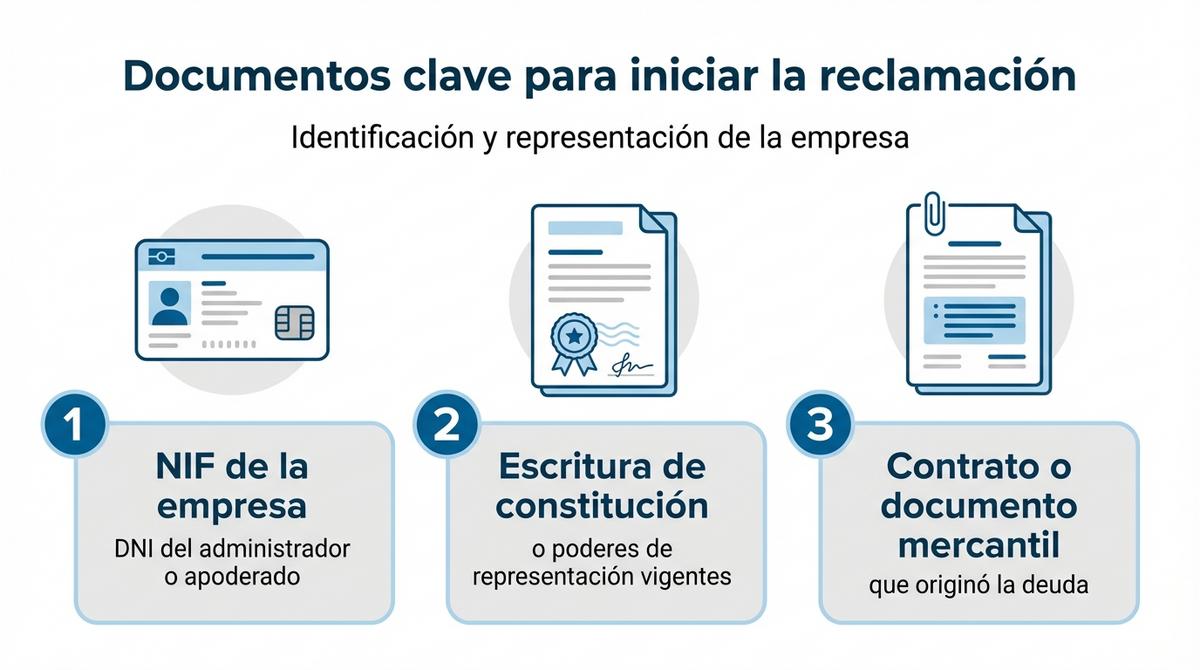

Qué documentos presentar para reclamar una inclusión en ficheros de morosidad

Antes de abordar la deuda en sí, es necesario acreditar la legitimidad del solicitante. Los ficheros rechazan automáticamente cualquier petición que no identifique claramente a la persona jurídica y a su representante. Por ello, el dossier debe encabezarse con la copia de la tarjeta de identificación fiscal (NIF) de la empresa y el DNI del administrador o apoderado que firma la solicitud.

Junto a la identificación personal, se debe adjuntar la escritura de constitución o los poderes de representación vigentes que faculten al firmante para actuar en nombre de la sociedad. Si el trámite lo realiza un tercero, se requerirá una autorización expresa firmada por el administrador.

También resulta imprescindible aportar el contrato original o el documento mercantil que dio origen a la relación comercial con el acreedor. Disponer de este documento permite verificar si existían cláusulas abusivas o condiciones específicas sobre el tratamiento de datos que pudieran haber sido vulneradas durante el proceso de recobro.

Pruebas que acreditan la inexistencia o pago de la deuda

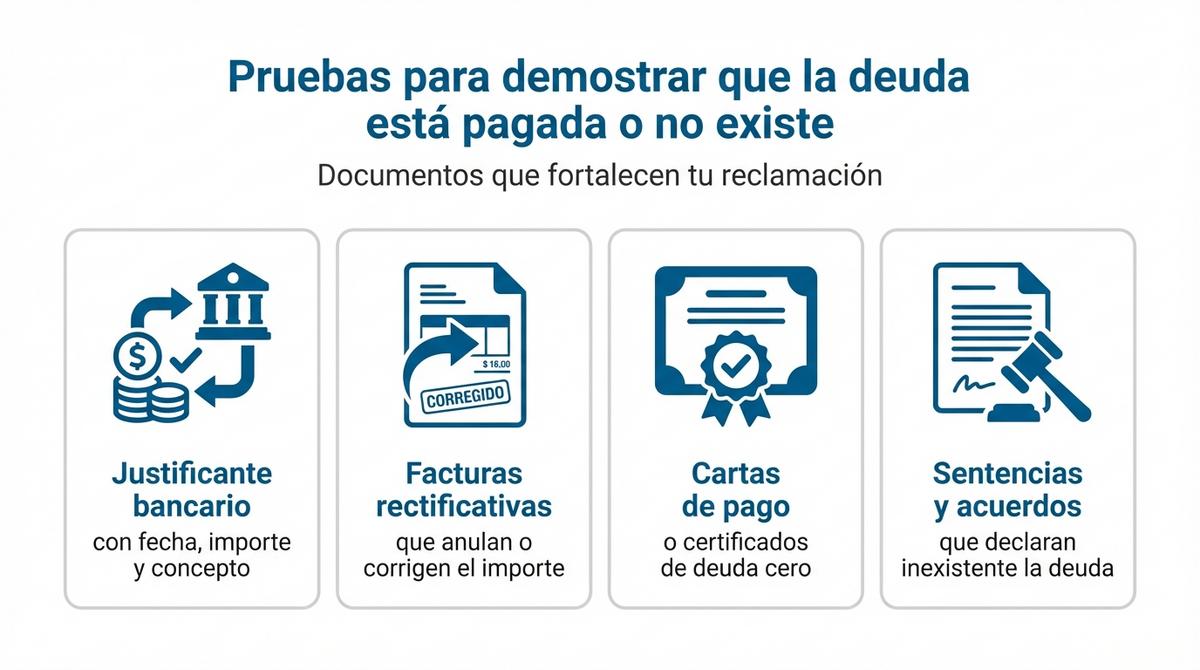

La vía más directa para cancelar un apunte es demostrar que la obligación financiera ya no existe. Si el pago se ha realizado, el documento con mayor fuerza probatoria es el justificante de la transferencia bancaria o el recibo emitido por la entidad, donde conste la fecha, el importe y el concepto de la operación de forma inequívoca.

En ocasiones, la deuda no se paga en dinero, sino que se compensa o se anula mediante acuerdos posteriores. En estos casos, es vital presentar cualquier documento transaccional firmado por ambas partes que reconozca la extinción de la obligación. Los siguientes documentos son clave para acreditar la situación real de la deuda:

- Facturas rectificativas que anulen o corrijan el importe reclamado originalmente.

- Cartas de pago o certificados de ‘deuda cero’ emitidos y sellados por el acreedor.

- Sentencias judiciales o laudos arbitrales que declaren que la empresa no debe la cantidad reclamada.

- Acuerdos de quita o espera firmados que modifiquen la exigibilidad inmediata del pago.

Evidencias de falta de notificación previa obligatoria

Demostrar un hecho negativo, como no haber recibido una carta, es complejo en derecho, pero existen mecanismos para alegar este defecto de forma. Se debe presentar una declaración responsable negando la recepción del requerimiento previo, solicitando al fichero que exija al acreedor la prueba de entrega fehaciente, como el acuse de recibo de un burofax o carta certificada.

Si la empresa ha cambiado de domicilio social y la notificación se envió a una dirección antigua, se debe aportar el certificado del Registro Mercantil que acredite la fecha del cambio de domicilio. Esto demuestra que la notificación se intentó en un lugar incorrecto, invalidando el procedimiento de inclusión por falta de diligencia del acreedor al actualizar sus bases de datos.

Expediente documental específico según el fichero afectado

Aunque los principios legales son comunes, la operativa para gestionar la baja varía según la naturaleza del registro. Los ficheros privados, gestionados por empresas tecnológicas, suelen tener portales automatizados, mientras que los registros públicos o vinculados a la administración de justicia requieren formalismos más rigurosos.

No basta con tener la razón; hay que presentar las pruebas en el formato que cada entidad espera procesar. Adaptar el expediente al canal de recepción específico aumenta considerablemente las probabilidades de éxito y reduce los tiempos de respuesta, evitando requerimientos de subsanación que dilatan el bloqueo financiero.

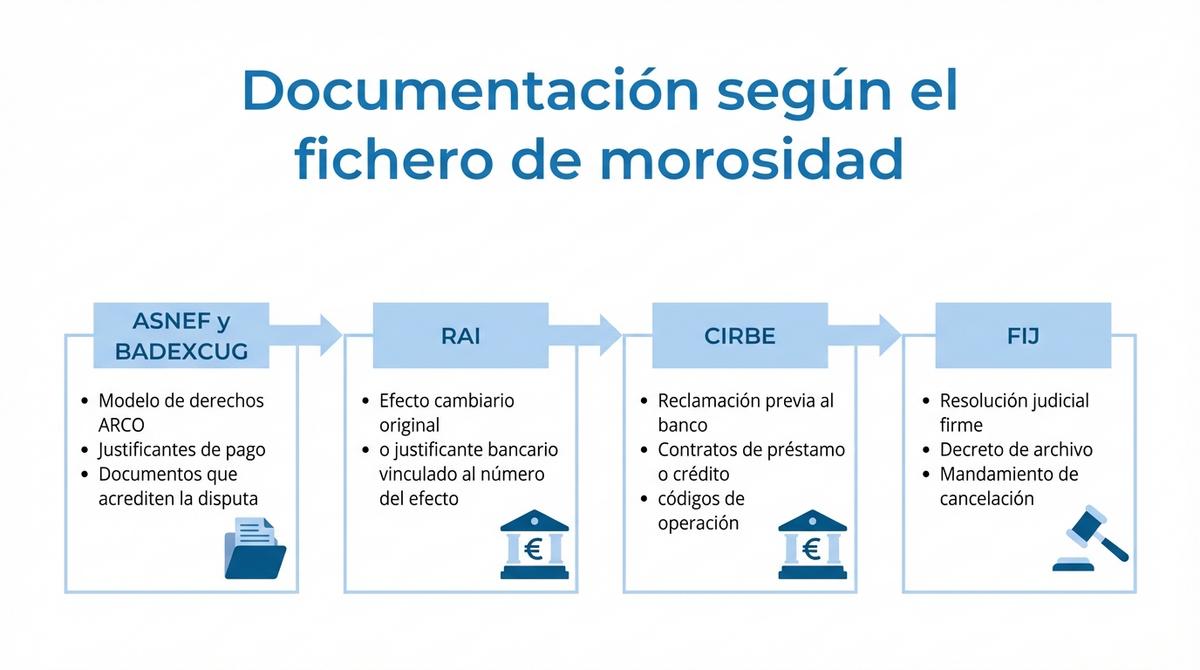

ASNEF, BADEXCUG y RAI: particularidades en ficheros privados

Para gestionar la baja en listados como ASNEF o BADEXCUG, es fundamental utilizar los modelos de ejercicio de derechos ARCO (Acceso, Rectificación, Cancelación y Oposición). Junto a estos formularios, se debe anexar la documentación que acredite el pago o la disputa de la deuda, prestando especial atención a la legibilidad de los archivos digitales.

El Registro de Aceptaciones Impagadas (RAI) tiene una naturaleza distinta, ya que registra efectos cambiarios impagados como cheques, pagarés o letras de cambio. Para salir de este registro, no basta con pagar la factura subyacente; es necesario recuperar el documento físico original del efecto cambiario o aportar un justificante bancario que vincule específicamente el pago con el número del efecto protestado.

CIRBE y FIJ: documentación para organismos públicos y judiciales

Para corregir datos de la CIRBE, la reclamación debe dirigirse primero a la entidad financiera que declaró el riesgo. Si esta no rectifica, se puede acudir al Banco de España aportando la solicitud previa sellada y los contratos de préstamo o crédito identificados con su código de operación. Es crucial demostrar que el importe declarado no coincide con la realidad contable actual.

En el caso del Fichero de Incidencias Judiciales (FIJ), la documentación es estrictamente procesal. Se requiere aportar el testimonio de la resolución judicial firme, el decreto de archivo o el mandamiento de cancelación expedido por el Letrado de la Administración de Justicia. Sin estos documentos oficiales que acrediten el fin del procedimiento, el registro no eliminará la anotación.

Presentación formal, plazos y formatos válidos

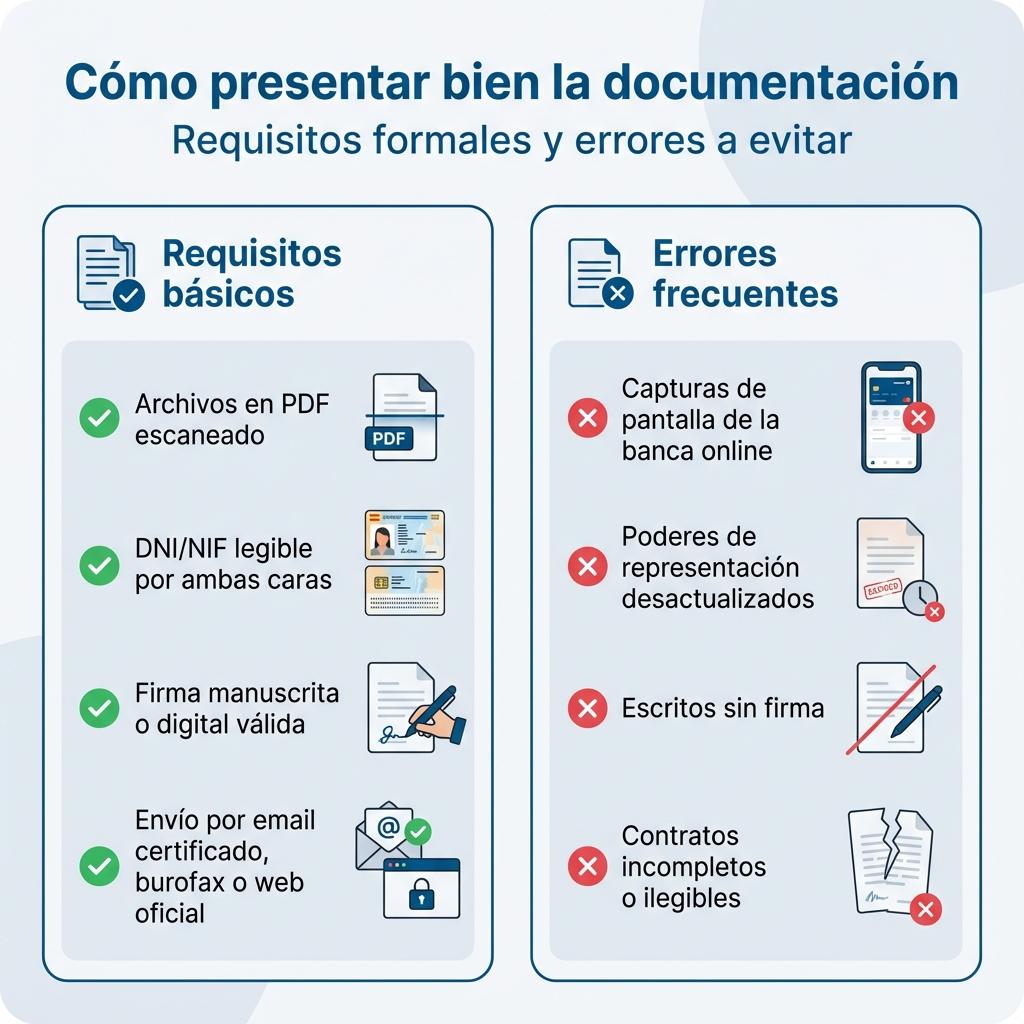

La forma de envío es tan importante como el contenido. Los documentos deben digitalizarse preferiblemente en formato PDF no editable para garantizar su integridad. Las fotografías de documentos tomadas con el móvil suelen rechazarse por falta de calidad o encuadre, por lo que el escaneo es la opción más segura.

Para garantizar que la solicitud sea atendida, se deben utilizar canales que dejen constancia de la recepción, como el burofax con certificación de contenido o las plataformas de gestión de derechos habilitadas por los propios ficheros. Los plazos de respuesta oscilan generalmente entre 10 y 30 días hábiles, transcurridos los cuales, si no hay contestación, se puede denunciar ante la Agencia Española de Protección de Datos.

A continuación se resumen los requisitos formales básicos para el envío:

| Elemento | Requisito recomendado |

|---|---|

| Formato de archivo | PDF (evitar JPG o Word) |

| Identificación | DNI/NIF escaneado por ambas caras a color |

| Firma | Manuscrita o certificado digital válido |

| Envío | Email certificado, Burofax o Web oficial |

Errores frecuentes al aportar pruebas en disputas de solvencia

Uno de los fallos más habituales es enviar capturas de pantalla de la banca online como justificante de pago. Estos archivos carecen de validez oficial para los gestores de los ficheros porque son fácilmente manipulables; siempre se debe descargar el justificante en PDF generado por la entidad bancaria.

Otro error común es omitir la firma en los escritos de solicitud o no actualizar los poderes de representación de la empresa. Si el documento no está firmado por quien figura en el DNI aportado, la solicitud será desestimada por defecto de forma, obligando a reiniciar el trámite desde cero.

Finalmente, muchas empresas envían documentación incompleta o ilegible. Si un contrato tiene varias páginas, deben escanearse todas, no solo la primera y la última. La falta de integridad en el documento genera desconfianza y suele derivar en la denegación de la baja cautelar.

Preguntas frecuentes sobre la gestión documental de impagos

¿Sirve un correo electrónico del acreedor como prueba de que la deuda está saldada?

Sí, siempre que el correo provenga de un dominio corporativo oficial de la entidad acreedora y en el cuerpo del mensaje se identifique claramente la deuda y se confirme su cancelación. No obstante, un certificado formal o carta de pago tiene mayor peso probatorio.

¿Es necesario compulsar los documentos ante notario antes de enviarlos?

Generalmente no es necesario para los ficheros privados ni para la CIRBE, basta con copias simples legibles. Sin embargo, si la disputa escala a la vía judicial o si se trata de rectificar errores graves en registros públicos, una compulsa notarial puede aportar una capa extra de veracidad.

¿Qué hago si he perdido el justificante de pago original?

Debes solicitar a tu entidad bancaria un duplicado del movimiento o un certificado de la operación. Los bancos tienen la obligación de conservar estos registros durante años y pueden emitir certificaciones con plena validez legal para acreditar el pago realizado.

La correcta preparación del dossier probatorio es la única vía efectiva para restaurar la reputación financiera de una empresa frente a registros indebidos. Recopilar facturas, justificantes y notificaciones con rigor no solo acelera los tiempos de respuesta de los ficheros, sino que bloquea posibles excusas administrativas para mantener la anotación.

Ante la complejidad de ciertos expedientes, contar con una estrategia organizada sobre qué documentos presentar para reclamar una inclusión en ficheros de morosidad marca la diferencia entre una cancelación rápida y un bloqueo financiero prolongado. La precisión formal y el cumplimiento de los plazos son, en última instancia, las mejores herramientas para proteger la solvencia del negocio.