La necesidad de liquidez para abordar nuevos proyectos o sostener la operativa diaria es una constante en la gestión empresarial, pero el temor a una negativa bancaria suele paralizar muchas iniciativas. A menudo, la percepción de riesgo por parte de las entidades financieras no depende solo de los ingresos actuales, sino de la huella que han dejado las operaciones pasadas en el comportamiento crediticio del negocio.

El entorno financiero actual analiza con lupa la conducta de pagos, penalizando no solo los impagos graves, sino también los retrasos recurrentes o la saturación de líneas de crédito. Mantener una imagen de solvencia intachable requiere una gestión preventiva que va más allá de pagar facturas; implica conocer qué dicen los registros oficiales y cómo interpretan los analistas de riesgos cada movimiento en las cuentas de la compañía.

Para aumentar las probabilidades de éxito al solicitar capital, es fundamental trazar una estrategia de saneamiento meses antes de acudir a la entidad. Entender qué factores pesan más en la evaluación y qué pasos concretos permiten rehabilitar la confianza financiera es el primer paso para desbloquear las vías de financiación que el negocio necesita.

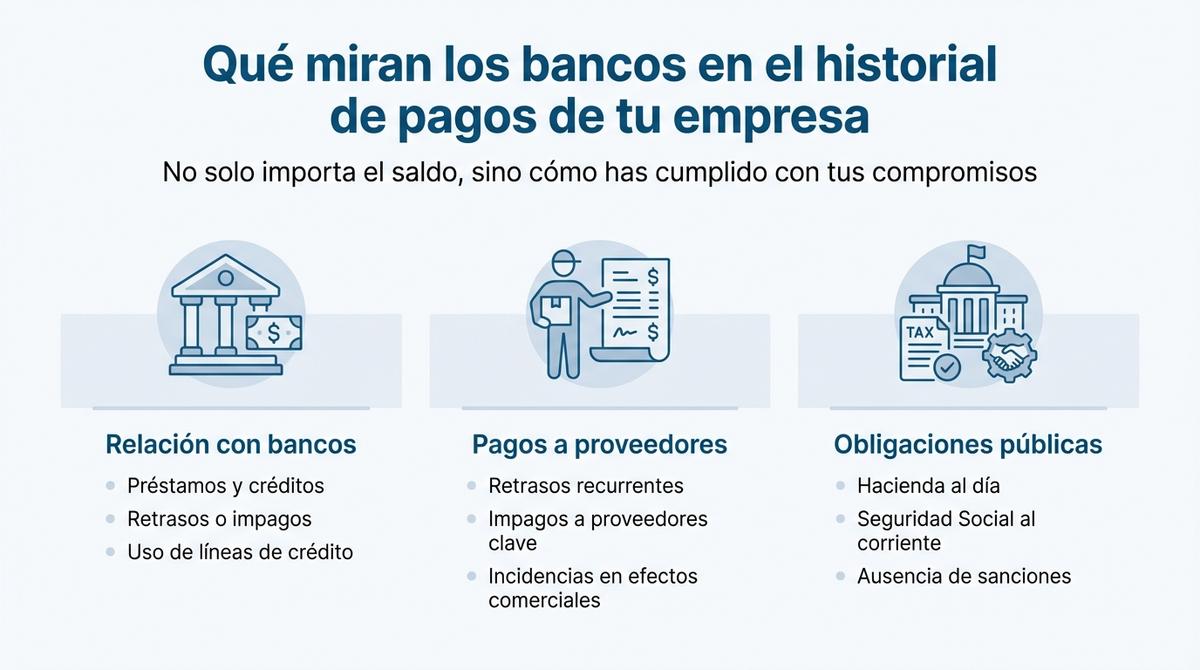

Qué evalúan los bancos en el historial de pagos de tu empresa

Cuando una entidad financiera analiza la viabilidad de una operación, su mirada abarca mucho más que el saldo de la cuenta corriente o los últimos balances presentados. El historial de pagos de mi empresa antes de pedir financiación se entiende como una radiografía integral que incluye el comportamiento con todo tipo de acreedores, no solo con otros bancos. Los analistas revisan meticulosamente si existen retrasos en el abono de facturas a proveedores estratégicos, si se cumple puntualmente con la Seguridad Social y Hacienda, o si ha habido incidencias con efectos comerciales como pagarés o letras de cambio.

Cualquier desviación en estos compromisos, por pequeña que parezca, afecta directamente al scoring o puntuación de riesgo que asigna el sistema informático del banco. Un retraso puntual puede interpretarse como un despiste administrativo, pero la reiteración en las demoras o la aparición de impagos, aunque sean de importes reducidos, encienden las alarmas de falta de liquidez estructural. Para conseguir financiación para tu empresa en condiciones favorables, es imprescindible que esta huella financiera transmita seriedad y capacidad de organización.

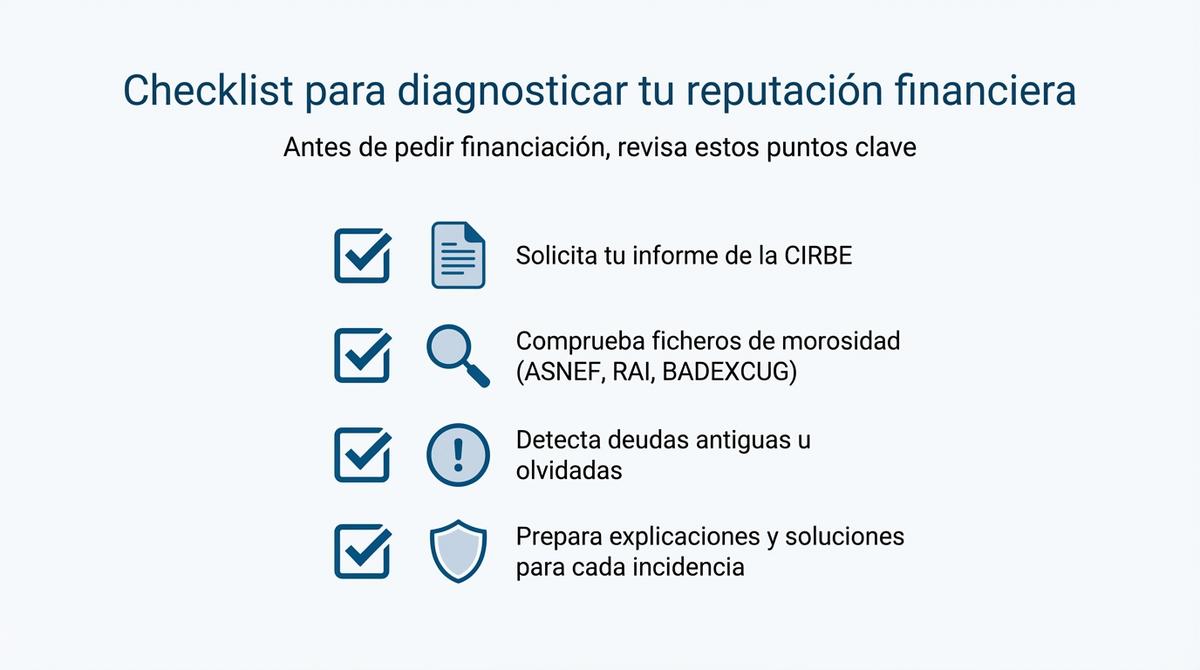

Diagnóstico inicial: estado en registros y ficheros de solvencia

Antes de sentarte a negociar con cualquier gestor, debes realizar una auditoría interna de tu propia reputación financiera. Es habitual que los empresarios desconozcan la existencia de ciertos apuntes negativos hasta que la operación de crédito es denegada, momento en el que el margen de maniobra es mínimo. La anticipación permite detectar errores administrativos o deudas antiguas olvidadas que, aunque irrelevantes en cuantía, son letales para el análisis de riesgo automático.

La consulta proactiva de las fuentes oficiales te otorga el control sobre la narrativa financiera de tu negocio. Verificar estos datos te permite acudir a la reunión con el banco con la certeza de que no habrá sorpresas desagradables o, en su defecto, con las explicaciones y soluciones ya preparadas para cualquier incidencia detectada.

Interpretación de los datos en la CIRBE

La Central de Información de Riesgos del Banco de España (CIRBE) no es un fichero de morosos, sino una base de datos que refleja la exposición financiera global de la compañía. Cualquier préstamo, crédito o aval superior a 9.000 euros (en la información que reciben las entidades) aparece reflejado aquí. Lo fundamental es entender que aparecer en la CIRBE es normal y necesario si tienes actividad bancaria, pero la clave reside en la calidad de esa información.

Debes solicitar el informe a través de la sede electrónica del Banco de España para revisar dos columnas críticas: el crédito dispuesto frente al disponible. Una empresa que tiene sus pólizas de crédito utilizadas casi al 100 % transmite una imagen de asfixia financiera. Asimismo, es vital comprobar que no existen datos erróneos de operaciones ya canceladas, en cuyo caso deberías iniciar los trámites para corregir datos de CIRBE y limpiar riesgos que ya no existen.

Detección de incidencias en ficheros de morosidad

A diferencia de la CIRBE, la presencia en listados como ASNEF, RAI o BADEXCUG supone un bloqueo casi automático para la mayoría de las operaciones de crédito tradicional. Estos ficheros recogen impagos de diversa índole, desde cuotas de préstamos hasta facturas de suministros o telefonía. Para que una deuda sea inscribible, debe ser cierta, vencida y exigible, además de haber sido requerida previamente al deudor.

Es crucial diferenciar la naturaleza de la incidencia. El RAI (Registro de Aceptaciones Impagadas) es especialmente dañino para la imagen corporativa, ya que recoge impagos de efectos cambiarios como cheques o pagarés, lo que denota problemas de liquidez serios. Por otro lado, ficheros como ASNEF suelen albergar deudas de servicios o financieras. Verificar si tu empresa aparece en ellos es el paso previo indispensable para trazar una estrategia efectiva, ya sea para salir de BADEXCUG o gestionar la baja en otros registros.

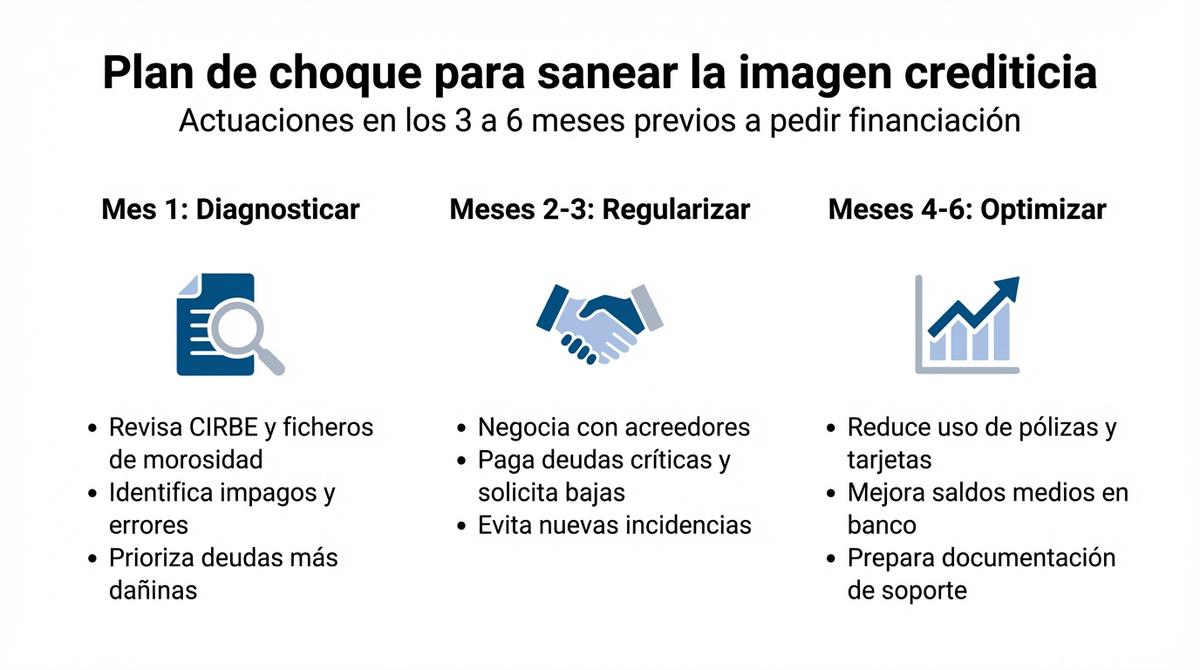

Acciones operativas para sanear la imagen crediticia

Una vez realizado el diagnóstico, es necesario implementar un plan de choque durante los 3 a 6 meses previos a la solicitud de fondos. No basta con tener la intención de pagar; hay que demostrar capacidad de gestión y orden. Este periodo debe centrarse en limpiar el historial de cualquier mancha visible y optimizar los ratios que observan los algoritmos bancarios.

La estrategia requiere disciplina y priorización de la liquidez para sanear el balance a corto plazo. El objetivo es presentar una ‘foto finish’ impecable en el momento de la solicitud.

Regularización de impagos y acuerdos de refinanciación

El primer paso ineludible es eliminar los apuntes en los ficheros de solvencia patrimonial. Debes destinar los recursos disponibles a saldar aquellas deudas que están bloqueando tu acceso al crédito, priorizando siempre las que generan una inclusión en registros públicos. Si la liquidez no permite el pago total, es fundamental contactar con los acreedores para negociar un calendario de pagos o una quita que permita la regularización, evitando así que la deuda escale a la vía judicial.

Para gestionar esta etapa con eficacia, sigue este orden de prioridades:

- Identifica las deudas que aparecen en RAI o ASNEF y que impiden cualquier negociación bancaria.

- Solicita la baja cautelar o definitiva inmediatamente después de realizar el pago o alcanzar un acuerdo acreditado.

- Negocia fraccionamientos por escrito antes de que venzan nuevas obligaciones para evitar nuevos registros.

- Obtén certificados de ‘deuda cero’ de cada acreedor una vez liquidado el importe.

Optimización de saldos y reducción de la exposición bancaria

Más allá de los impagos, los bancos evalúan la tensión de tu tesorería. Unas líneas de crédito permanentemente al límite sugieren que la empresa depende excesivamente de la financiación externa para sobrevivir. Durante los meses previos a la nueva solicitud, intenta reducir el uso de las pólizas de crédito y tarjetas de empresa, manteniéndolas idealmente por debajo del 30 % o 40 % del límite concedido. Esto demuestra holgura y capacidad de autofinanciación.

Otro aspecto táctico es evitar el ‘picoteo’ bancario. Solicitar pequeños préstamos en varias entidades simultáneamente dispara las consultas a la CIRBE en muy poco tiempo. Esta actividad frenética alerta a los departamentos de riesgos, que interpretan que la empresa está buscando liquidez a la desesperada. Es preferible concentrar la operativa y no pedir dinero nuevo hasta haber saneado la posición actual.

Documentación que avala la mejora del comportamiento

Cuando llegue el momento de sentarse con el gestor, las palabras deben estar respaldadas por pruebas documentales sólidas. No basta con decir que la situación ha mejorado; hay que mostrar la evolución positiva mediante un dossier financiero bien estructurado. Este debe evidenciar que los problemas pasados fueron coyunturales y que la tendencia actual es de estabilidad y solvencia.

Prepara la siguiente documentación para reforzar tu solicitud:

- Informes de la CIRBE recientes donde se aprecie la disminución de la deuda viva.

- Justificantes de pago y cartas de cancelación de deudas que hubieran generado incidencias.

- Certificados actualizados de estar al corriente con Hacienda y la Seguridad Social.

- Extractos bancarios de los últimos seis meses que demuestren un saldo medio positivo y sin descubiertos.

Presentar estos papeles de forma proactiva, antes incluso de que te los pidan, transmite transparencia y control, dos cualidades muy valoradas por los comités de riesgos.

Errores frecuentes que bloquean el acceso a la financiación

A menudo, las empresas con capacidad de pago real ven denegadas sus solicitudes por descuidos evitables. Uno de los fallos más comunes es ignorar las deudas de importes menores, como facturas de telefonía o suministros discutidas. Aunque la cuantía sea irrisoria, su presencia en un fichero de morosidad tiene el mismo efecto paralizante que un gran impago financiero, ya que el sistema automatizado no discrimina por importe, sino por la existencia de la incidencia.

Otro error grave es intentar ocultar información al banco. Los gestores tienen herramientas para ver tu historial completo, incluidas las consultas recientes de otras entidades. Si has solicitado financiación en cinco bancos la semana anterior, el sexto lo sabrá y probablemente denegará la operación por precaución. La honestidad sobre la situación actual y la explicación clara del destino de los fondos son estrategias mucho más efectivas que la opacidad.

Qué hacer si persisten las dificultades en el historial

En ocasiones, a pesar de los esfuerzos por regularizar los pagos, siguen apareciendo trabas. Puede tratarse de errores en la actualización de los ficheros, deudas que ya se pagaron pero no se dieron de baja, o disputas comerciales legítimas que han terminado injustamente en un registro. Si te encuentras en esta situación, es recomendable recurrir a especialistas en derechos ARCO para gestionar la rectificación de datos o la baja cautelar.

Mientras se resuelve la limpieza del historial, que puede demorarse, existen vías de financiación alternativa menos rígidas que la banca tradicional. No obstante, el objetivo final siempre debe ser recuperar la ‘blancura’ del historial crediticio para acceder a capital en las mejores condiciones del mercado.

La rehabilitación de la imagen crediticia no ocurre de la noche a la mañana, pero una estrategia disciplinada de regularización y negociación ofrece resultados visibles en un plazo de tres a seis meses. Presentar una solicitud respaldada por un informe CIRBE saneado y documentación que acredite la resolución de incidencias pasadas cambia radicalmente la postura de los analistas de riesgos, demostrando que la compañía ha recuperado el control de su flujo de caja.

Si tras realizar las gestiones de pago y negociación persisten anotaciones erróneas o bloqueos en ficheros como ASNEF o RAI, puede ser necesario recurrir a ayuda especializada para forzar la actualización de los datos. Actuar con anticipación y transparencia es la herramienta más efectiva para asegurar que el historial de pagos deje de ser un obstáculo y se convierta en un aval para el crecimiento futuro.