Cualquier responsable financiero conoce la tensión de esperar la respuesta del banco tras solicitar financiación para maquinaria nueva o una línea de liquidez. A menudo, la operación se frena no porque la empresa carezca de ingresos, sino por una cifra en pantalla que alerta sobre el nivel de riesgo acumulado. Esta barrera invisible suele generar frustración e incomprensión en empresarios que, a pesar de estar al corriente de sus pagos, ven cómo sus solicitudes son denegadas o condicionadas severamente.

El sistema financiero evalúa la solvencia basándose en datos agregados que dibujan la capacidad real de endeudamiento de un negocio, más allá de su facturación mensual. No todas las herramientas de financiación computan igual en estos registros: mientras algunas fórmulas cargan pesadamente el historial de deudas, otras permiten adquirir activos sin comprometer la capacidad crediticia oficial ante futuras revisiones.

Entender cómo interpretan las entidades los datos de la Central de Información de Riesgos resulta vital para negociar con ventaja. Analizar qué peso específico tienen figuras como el leasing, el renting y las pólizas de crédito en este informe permite anticiparse a los criterios del analista y reestructurar las garantías para facilitar el acceso al capital necesario.

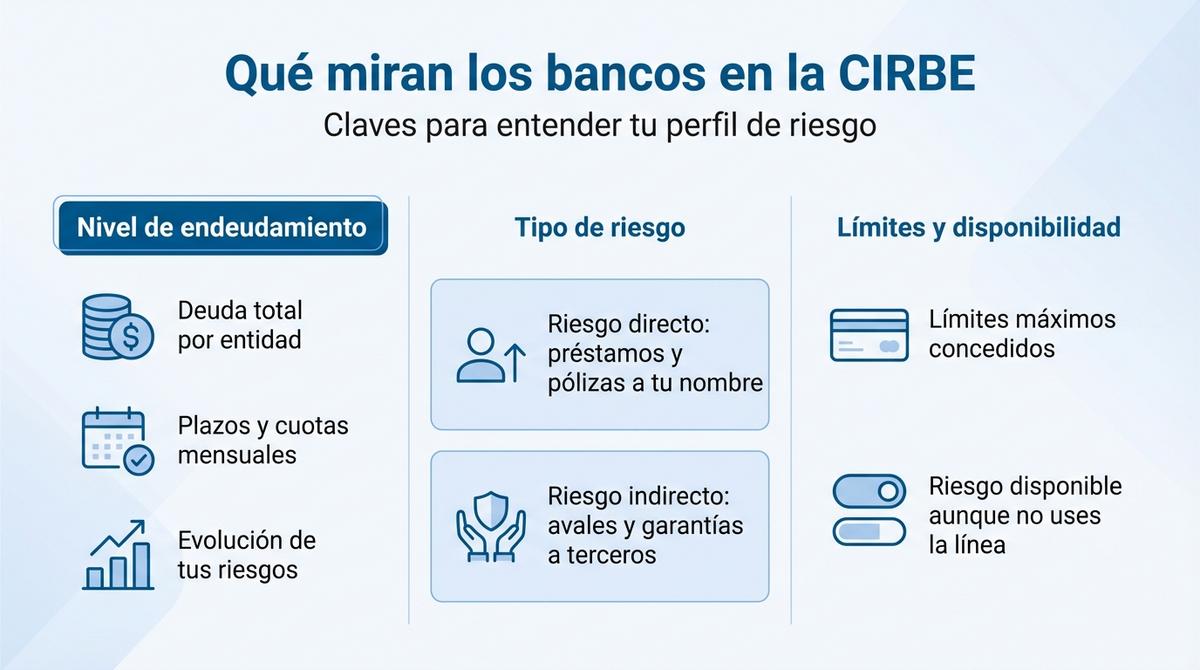

Qué información de la CIRBE analizan los bancos

Cuando una entidad financiera recibe tu solicitud, lo primero que hace es consultar la Central de Información de Riesgos del Banco de España. No buscan impagos puntuales, ya que para eso existen ficheros como ASNEF o RAI, sino que analizan tu nivel de endeudamiento global y estructural. El banco descarga un informe agregado donde visualiza la suma de todos tus riesgos acumulados por tipología, siempre que el importe total por entidad supere los 1.000 euros. Si tienes préstamos inferiores a esa cifra en distintos bancos, es probable que no aparezcan reflejados en esta primera revisión.

Los analistas examinan con lupa tanto el saldo dispuesto como los límites máximos concedidos en cada producto financiero. Es crucial entender que la entidad no ve el detalle de cada préstamo con nombres y apellidos de la competencia en el informe agregado, sino los totales por categoría. Sin embargo, tú sí puedes acceder al informe detallado para el titular, donde se desglosa cada operación código a código, una herramienta fundamental para detectar discrepancias antes de que lo haga el gestor de riesgos.

La interpretación de estos datos define tu perfil de riesgo bancario. Una CIRBE muy cargada, incluso si estás al día en todos los pagos, puede ser motivo de denegación automática si el banco considera que tu capacidad de generar caja ya está comprometida por obligaciones anteriores. Por ello, conocer qué ve exactamente el banco te permite preparar una defensa sólida de tu solvencia.

Diferencias clave entre leasing y pólizas frente al renting

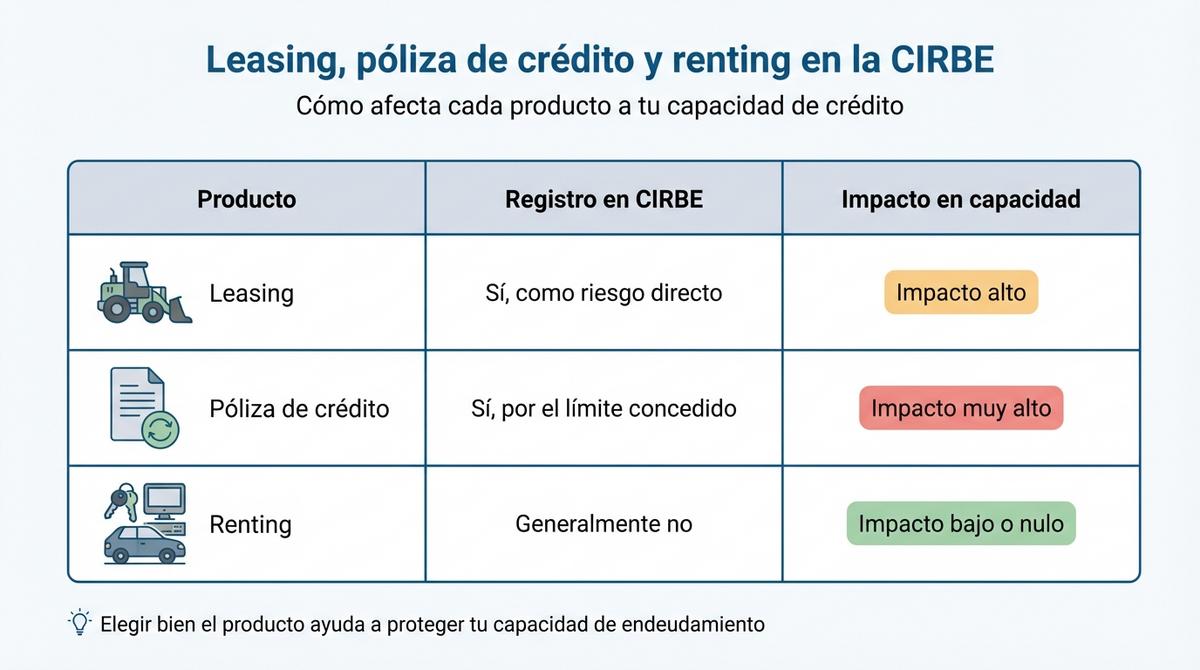

La elección del instrumento financiero determina directamente cómo queda afectada tu capacidad crediticia futura. Tanto el leasing como las pólizas de crédito son productos que generan un pasivo financiero formal; es decir, el banco está obligado a declarar el importe total de la operación a la Central de Riesgos. Esto consume de inmediato tu capacidad de endeudamiento, ya que cualquier otra entidad verá que tienes una deuda viva y un compromiso de pago mensual ineludible.

El renting, por el contrario, suele tratarse como un alquiler operativo a efectos contables y de riesgos. En la mayoría de los casos, las operaciones de renting no se inscriben en la CIRBE, dado que no se consideran deuda financiera sino un gasto por servicios. Esta invisibilidad estratégica permite a muchas empresas renovar flotas de vehículos o equipos tecnológicos sin que esas cuotas mensuales saturen su perfil de riesgo ante los bancos.

Para visualizar mejor el impacto de cada producto en tu historial crediticio, observa la siguiente comparativa:

| Producto Financiero | Registro en CIRBE | Impacto en capacidad de crédito |

|---|---|---|

| Leasing | Sí (como riesgo directo) | Alto (computa como deuda total) |

| Póliza de Crédito | Sí (límite total concedido) | Muy Alto (computa aunque no se use) |

| Renting | Generalmente No | Nulo o muy bajo (gasto operativo) |

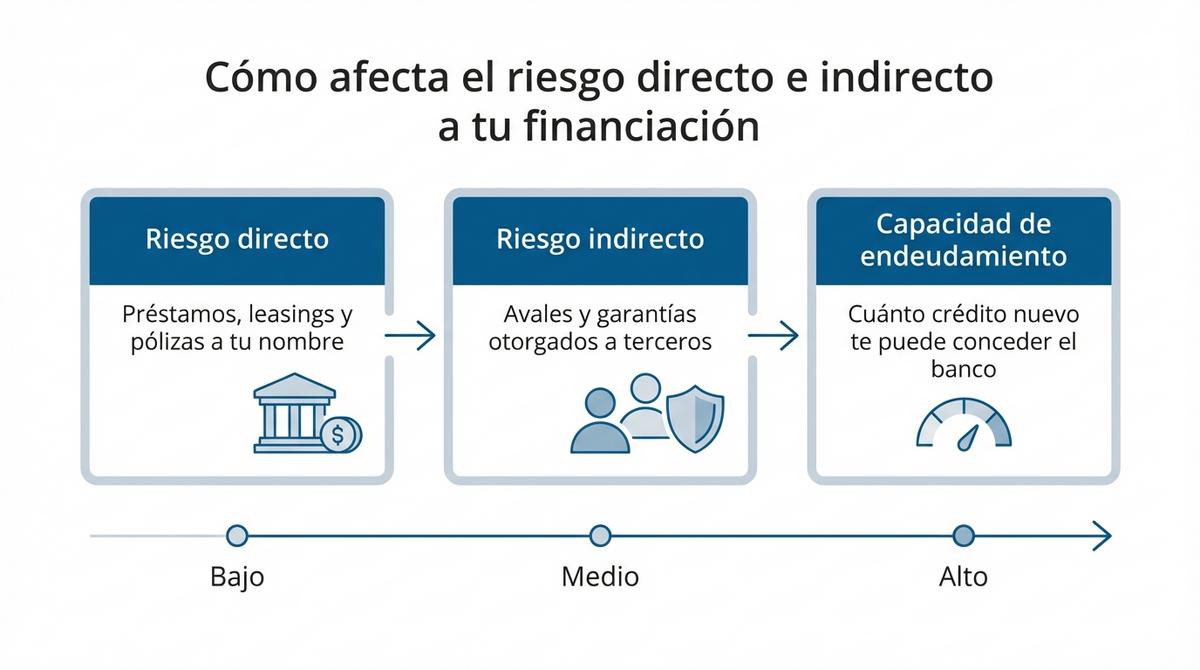

Interpretación del riesgo directo e indirecto en el informe

Las entidades financieras separan drásticamente las columnas de riesgo directo e indirecto al evaluar una operación. El riesgo directo refleja el dinero que has pedido tú o tu empresa como titular principal, como un préstamo para maquinaria o una cuenta de crédito. Sin embargo, muchos empresarios ignoran el peso del riesgo indirecto, que recoge los avales y garantías que has prestado a terceros. Para el banco, figurar como avalista implica una contingencia real de pago.

Si apareces con un riesgo indirecto elevado, el analista asumirá que en cualquier momento podrías tener que responder por esa deuda ajena. Esto reduce tu margen de maniobra financiero casi tanto como si la deuda fuera propia. A efectos de cálculo de solvencia, los sistemas de scoring bancario penalizan la acumulación de avales, pues incrementan la exposición total del cliente ante situaciones de insolvencia de terceros.

Capacidad de endeudamiento y ratio de cobertura

Los bancos no solo miran cuánto debes, sino cuánto podrías llegar a deber en el peor de los escenarios. Aquí es donde entra en juego el concepto de ‘riesgo disponible’. Si tienes una póliza de crédito de 50.000 euros pero solo has usado 5.000, la CIRBE informará del límite total concedido. El analista calculará tus ratios de cobertura asumiendo que podrías disponer de los 50.000 euros mañana mismo, lo que elevaría tu carga financiera teórica al máximo.

Este criterio matemático busca asegurar la capacidad de reembolso ante un aumento repentino de las necesidades de liquidez. Si la suma de las cuotas de tus leasings y el servicio teórico de tus pólizas supera un porcentaje prudente de tus ingresos recurrentes (habitualmente entre el 30% y el 40%), la operación se marcará como inviable. Mantener líneas de financiación abiertas ‘por si acaso’ es una práctica que a menudo bloquea la concesión de nuevo crédito real y necesario.

Ejemplos prácticos de perfiles aceptados y denegados

Imagina una empresa de logística, llamémosla ‘Transportes A’, que solicita un leasing para un camión. Su CIRBE refleja 150.000 euros en riesgo directo por otros vehículos, pero sus balances muestran una facturación creciente y beneficios estables que cubren sobradamente las cuotas. Además, no tienen riesgo indirecto ni líneas de crédito ociosas. En este escenario, el banco aprueba la operación valorando que la deuda es productiva y está bien respaldada por el flujo de caja.

En el lado opuesto está el ‘Caso B’, un consultor autónomo que pide el mismo importe. Su CIRBE muestra 40.000 euros, una cifra menor, pero compuesta por varias tarjetas de crédito con límites altos sin usar y un aval personal prestado a un familiar. Aunque sus ingresos son correctos, el banco rechaza o condiciona severamente la financiación. La entidad percibe un riesgo latente excesivo debido a la posibilidad de endeudamiento rápido a través de las tarjetas y la carga del aval, lo que desestabiliza su ratio de solvencia técnica.

Documentación y garantías para compensar riesgos

Cuando el informe de la Central de Riesgos muestra una exposición elevada, es necesario aportar pruebas adicionales de fortaleza financiera. El objetivo es demostrar al comité de riesgos que la empresa puede generar suficiente liquidez para atender la nueva deuda sin entrar en tensión de tesorería. Un balance bien estructurado o un cierre provisional auditado pueden marcar la diferencia entre un sí y un no.

Existen instrumentos específicos que actúan como contrapeso a una CIRBE cargada y que facilitan conseguir financiación para tu empresa:

- Estados financieros recientes: Balances y cuentas de pérdidas y ganancias actualizados que reflejen beneficios retenidos.

- Garantías reales: Pignoración de fondos, hipotecas sobre activos libres de cargas o derechos de cobro.

- Avales de terceros solventes: La firma de socios o Sociedades de Garantía Recíproca (SGR) que mitiguen el riesgo de la entidad.

- Justificación de ingresos recurrentes: Contratos firmados con clientes que aseguren flujos de caja futuros.

Corrección de errores y reducción de líneas no dispuestas

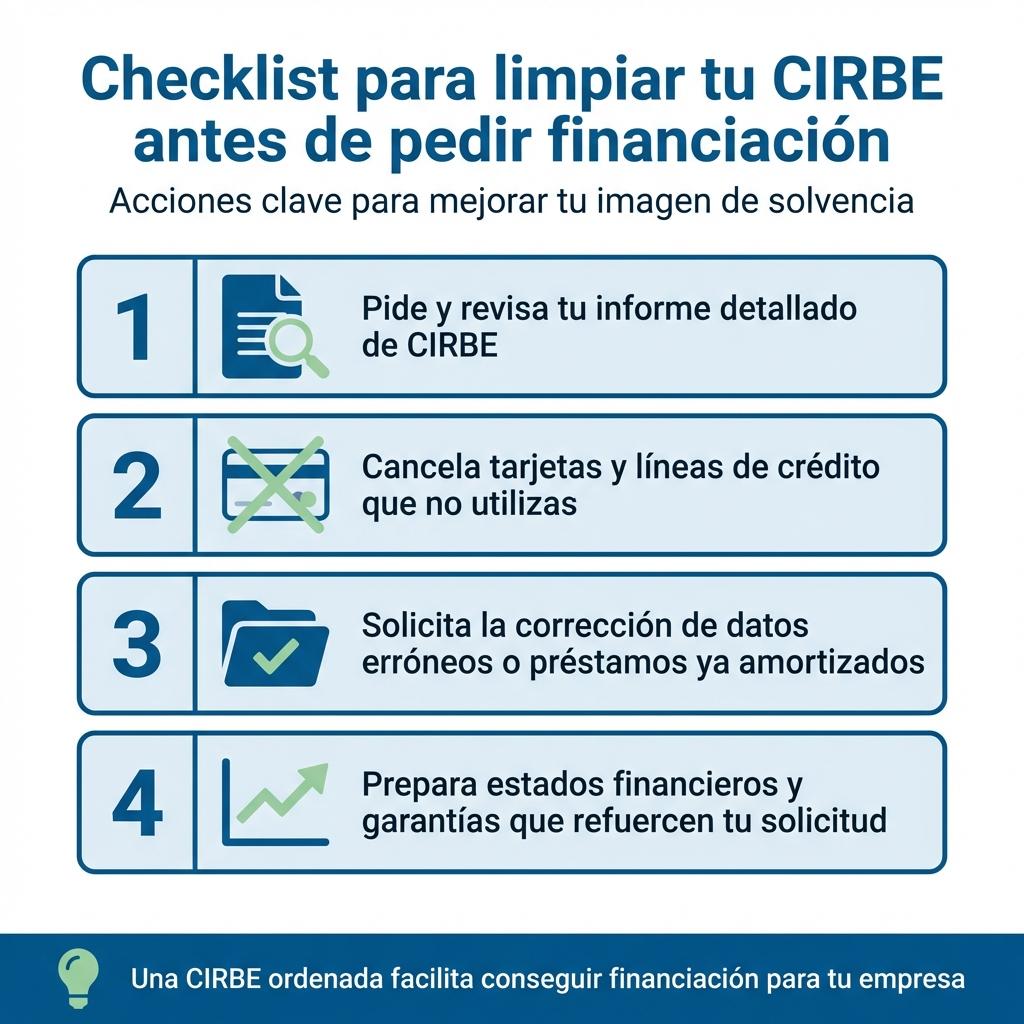

Antes de acudir al banco, es vital realizar una labor de limpieza financiera. Muchas empresas acumulan tarjetas de crédito corporativas o líneas de descuento que ya no utilizan pero que siguen constando como riesgo vivo. Solicitar la cancelación formal de estos productos reduce tu pasivo computable y mejora instantáneamente tu imagen de solvencia ante los analistas.

Asimismo, es frecuente encontrar incidencias en el registro. Debes pedir tu informe detallado y revisar que no existan préstamos ya amortizados que sigan figurando como activos por un error administrativo de la entidad anterior. Iniciar los trámites para corregir datos de CIRBE inexactos es un paso previo indispensable; presentar la solicitud de rectificación ante el Banco de España o la entidad declarante libera capacidad de crédito injustamente retenida.

Errores frecuentes al solicitar financiación de activos

Uno de los fallos más habituales es solicitar un leasing sin haber comprobado previamente qué dice la CIRBE sobre tu empresa. Muchos gestores se sorprenden al descubrir avales antiguos que creían cancelados o importes duplicados por fusiones bancarias que no se han consolidado correctamente. Presentar una solicitud en estas condiciones genera desconfianza inmediata en el analista de riesgos, que percibe falta de control financiero.

Otro error crítico es intentar ocultar información sobre el endeudamiento real o minimizar el impacto de los riesgos indirectos. Los bancos cruzan datos constantemente y detectar una omisión puede cerrar las puertas de la financiación a largo plazo. Es preferible anticiparse a las objeciones presentando un plan de viabilidad claro que explique por qué, a pesar del endeudamiento visible, la empresa tiene capacidad para asumir el nuevo activo.

La viabilidad de una operación financiera no depende solo de la voluntad de pago, sino de la fotografía técnica que muestra el endeudamiento global. Comprender la diferencia entre productos que consumen capacidad crediticia, como el leasing y las pólizas de crédito, frente a alternativas que suelen quedar fuera del radar bancario, como el renting, permite trazar una estrategia de inversión más inteligente y menos saturada.

Antes de iniciar cualquier negociación con la entidad bancaria, es fundamental realizar una limpieza preventiva del historial de riesgos: cancelar líneas en desuso, corregir datos erróneos y preparar garantías que aporten seguridad. Una gestión proactiva de la información financiera es la herramienta más eficaz para transformar una negativa inicial en una aprobación con condiciones favorables.