Descubrir que tu empresa ha sido incluida en un registro de morosidad suele ocurrir en el peor momento posible: justo cuando el banco deniega una póliza de crédito o un proveedor rechaza una operación habitual. Esta situación genera una parálisis inmediata en la tesorería y obliga a los responsables financieros a buscar el origen de una incidencia que, en el caso de los registros judiciales, implica que existe un procedimiento legal abierto o una sentencia firme detrás de la deuda reclamada.

A diferencia de los ficheros de impagos tradicionales, donde a veces basta con una factura telefónica disputada para aparecer, el Registro de Impagados Judiciales (RIJ) o fichero FIJ filtra la información basándose en reclamaciones que ya han pasado por los tribunales o están en vía prejudicial. Esto otorga a las anotaciones una gravedad mayor de cara al análisis de riesgos, ya que se presume que la deuda es cierta, vencida y exigible, lo que complica la defensa si no se conocen bien los mecanismos legales de rectificación.

Entender la naturaleza de este fichero es el primer paso para desactivar su impacto. A continuación, se detalla qué pasos concretos debe seguir una compañía para solicitar la baja de una anotación judicial, qué documentación es imprescindible aportar para acreditar el pago o el error, y cuáles son los plazos reales que maneja la administración para limpiar el historial crediticio de una sociedad mercantil.

Qué es el Registro de Impagados Judiciales y cómo afecta a tu negocio

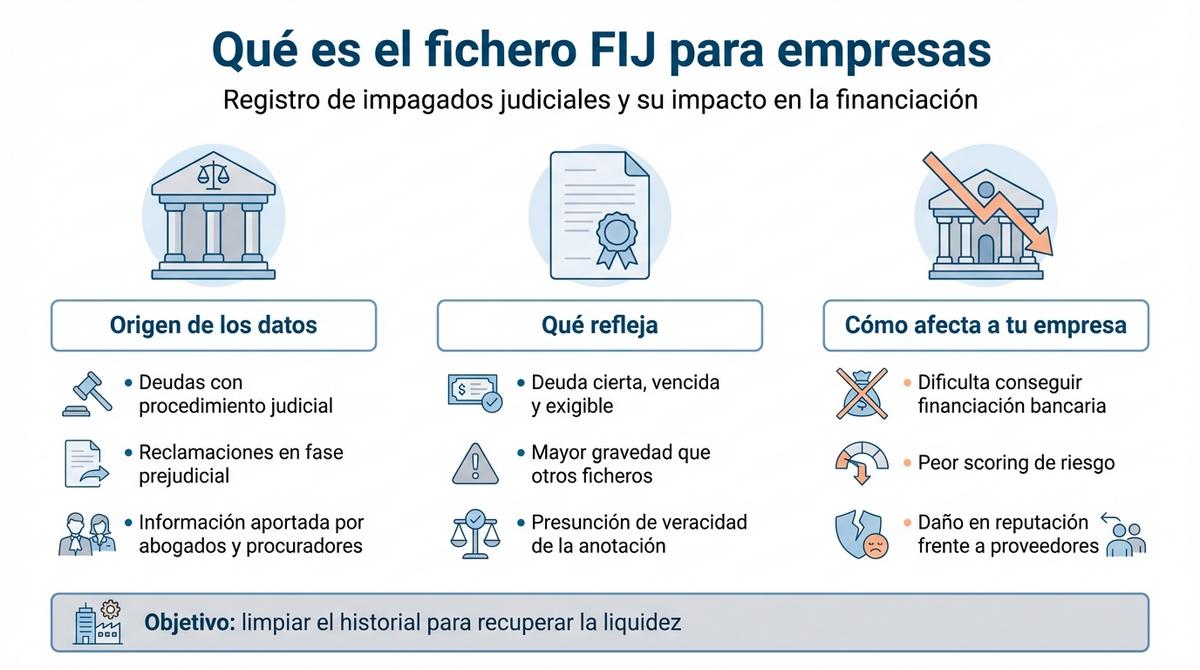

El Registro de Impagados Judiciales (RIJ), conocido en el ámbito legal como fichero FIJ, es una plataforma pionera gestionada por el Consejo General de la Abogacía Española. A diferencia de otros registros generalistas como ASNEF o BADEXCUG, que suelen nutrirse de impagos a operadoras de telefonía o entidades financieras, el FIJ recoge información sobre deudas reconocidas en procedimientos judiciales o en fase prejudicial. Esto significa que la información proviene directamente de abogados, procuradores y graduados sociales, otorgando a cada anotación una presunción de veracidad y gravedad muy elevada.

Aparecer en este listado supone un golpe directo a la línea de flotación de cualquier negocio. Cuando una entidad bancaria analiza el riesgo de una operación y detecta una incidencia en el RIJ, asume que existe un litigio abierto o una sentencia condenatoria firme detrás. Esta situación bloquea automáticamente las opciones para conseguir financiación para tu empresa, ya que los sistemas de scoring penalizan severamente los conflictos legales, interpretándolos como un indicio claro de problemas estructurales de liquidez o gestión.

Además del cierre del grifo del crédito, la presencia en este fichero daña la reputación comercial frente a terceros. Proveedores y socios estratégicos que consulten informes de solvencia verán reflejada la incidencia judicial, lo que puede llevarles a endurecer las condiciones de pago, exigir cobros por adelantado o, directamente, a romper relaciones comerciales para evitar riesgos de contagio financiero.

Requisitos legales para incluir una deuda empresarial en el fichero FIJ

No cualquier factura impagada justifica la inclusión de una sociedad en este registro especializado. La normativa actual exige que la deuda cumpla tres características fundamentales: debe ser cierta, vencida y exigible. Además, su existencia debe haber sido acreditada mediante una resolución judicial firme o estar documentada en una fase prejudicial donde se haya realizado el requerimiento de pago fehaciente al deudor sin obtener satisfacción.

El sistema establece también un límite económico para evitar la saturación con reclamaciones menores. El importe de la deuda no puede ser inferior a 50 euros, filtrando así incidencias insignificantes que podrían distorsionar la imagen real de solvencia de la compañía. Es crucial entender que, si el acreedor inscribe a tu empresa sin cumplir estas premisas —por ejemplo, si la deuda está siendo discutida judicialmente y no es firme—, estaría vulnerando el derecho al honor de la persona jurídica, abriendo la puerta a posibles indemnizaciones.

Para que la inscripción sea válida, deben concurrir los siguientes elementos:

- Existencia de una deuda cierta, vencida, exigible y no inferior a 50 euros.

- Requerimiento previo de pago al deudor con advertencia expresa de inclusión en el fichero RIJ.

- Acreditación documental de la deuda mediante resolución judicial o procedimiento prejudicial monitorizado.

- Inexistencia de pruebas que contradigan o discutan legítimamente la reclamación en el momento de la inscripción.

Procedimiento paso a paso para salir del fichero FIJ para empresas

Para iniciar el trámite de baja es necesario dirigirse formalmente al responsable del tratamiento de los datos. Puedes hacerlo directamente a través de la plataforma online habilitada por la Abogacía Española, que permite una gestión ágil, o mediante un escrito certificado enviado a la dirección legal del fichero. La vía digital suele acelerar la recepción y el procesado, pero el uso de burofax garantiza la fecha fehaciente de la solicitud en caso de conflicto posterior.

Es un error común esperar a que el acreedor o el juzgado actúen por su cuenta tras finalizar el pleito. Aunque legalmente quien inscribe la deuda debería notificar su extinción, la realidad operativa demuestra que muchas empresas permanecen listadas meses después de haber resuelto el conflicto. Debes asumir el control y presentar la solicitud personalmente, aportando la documentación que acredite el cambio de situación para limpiar el historial crediticio sin demoras innecesarias.

Cancelación por pago de la deuda

Si tu empresa ha liquidado la obligación económica, la base legal para mantener sus datos en el fichero desaparece. Sin embargo, el sistema no detecta las transferencias bancarias ni los depósitos en la cuenta de consignaciones del juzgado de forma automática. Es imprescindible que envíes el justificante de pago íntegro al órgano gestor del RIJ, solicitando la cancelación inmediata de los datos conforme a la normativa vigente de protección de datos.

Es habitual que el acreedor tarde en comunicar el cobro efectivo al juzgado o al propio fichero, lo que prolonga indebidamente la situación de morosidad pública. Por ello, aportar el resguardo de la operación o el decreto judicial de archivo del procedimiento sirve para forzar la actualización. Una vez verificado que la deuda ha sido saldada, el fichero tiene la obligación de borrar a una empresa del listado para no reflejar una insolvencia que ya no es real.

Solicitud de rectificación por datos inexactos

Existen situaciones donde la anotación es errónea, ya sea porque la deuda nunca existió, porque la cuantía registrada es incorrecta o porque no se realizó el preceptivo requerimiento previo de pago. En estos casos no se trata de abonar una cantidad injusta, sino de ejercer los derechos de rectificación o supresión (antiguos derechos ARCO). Debes aportar pruebas documentales contundentes que desvirtúen la validez de la inscripción, como una sentencia absolutoria firme o un documento que acredite la prescripción de la acción de cobro.

La ley protege al deudor frente a inclusiones arbitrarias o negligentes. Si demuestras que la deuda está siendo discutida judicialmente sin que exista sentencia firme (en los supuestos donde la firmeza es requisito) o que hubo un defecto de forma en la notificación, el fichero debe proceder a la baja cautelar o definitiva de los datos. Mantener información inexacta puede acarrear sanciones administrativas graves para el responsable del fichero y responsabilidad civil para el acreedor.

Eliminación por caducidad del plazo legal

La permanencia de los datos en los ficheros de morosidad no es indefinida, incluso si la deuda no se ha pagado. Para las personas jurídicas, el plazo máximo de conservación de los datos en este tipo de registros suele extenderse hasta los 10 años desde el vencimiento de la obligación, un periodo superior a los 5 años establecidos habitualmente para personas físicas o autónomos en otros ficheros similares. Transcurrido este tiempo, la anotación debe desaparecer de oficio.

Es importante matizar que la eliminación del registro por caducidad no extingue la deuda civilmente; el acreedor puede seguir reclamando el dinero por vía judicial y embargar bienes si dispone de título ejecutivo. Sin embargo, la información negativa ya no puede ser pública en el fichero FIJ. Si tu empresa sigue apareciendo tras superar este límite temporal, tienes derecho a exigir la supresión inmediata por tratamiento indebido de datos, lo cual es vital para recuperar la normalidad financiera.

Documentación necesaria para tramitar la baja del registro

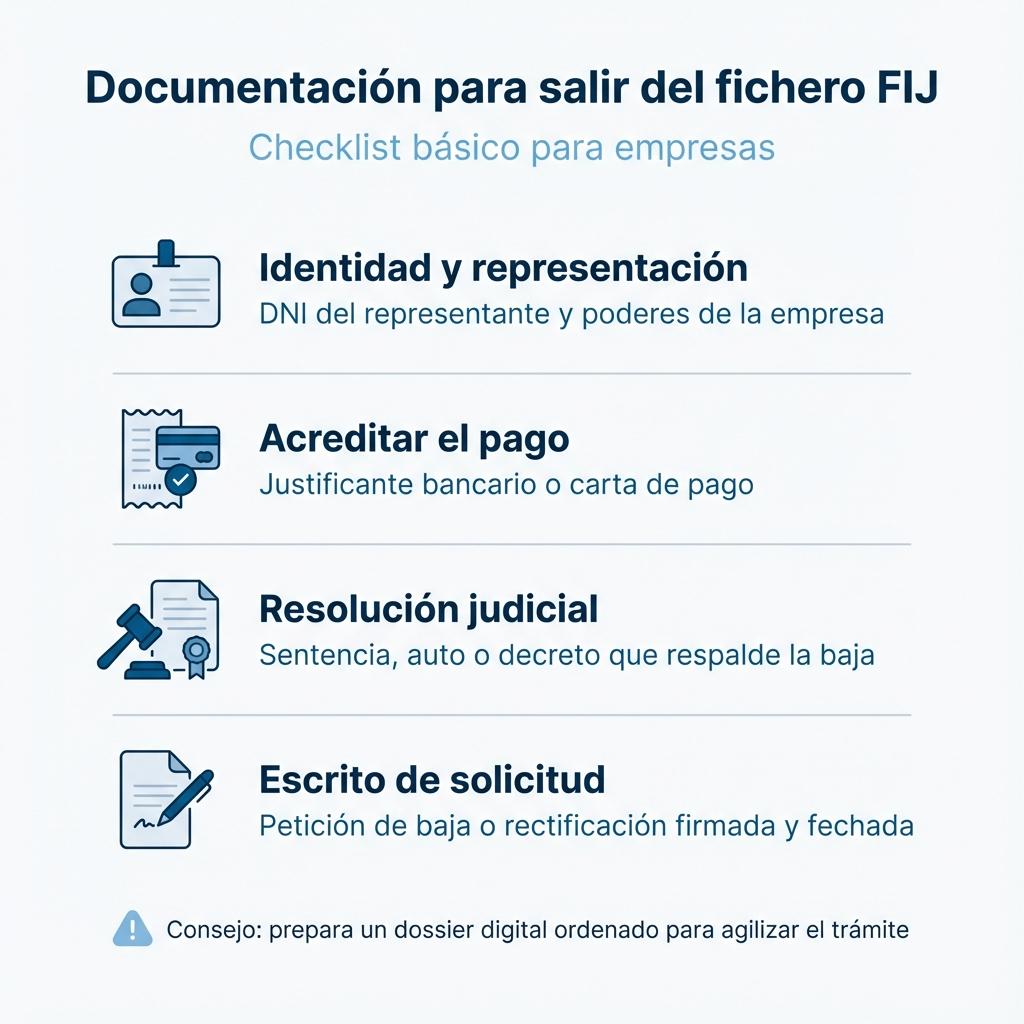

La burocracia en estos procedimientos es estricta para garantizar la seguridad jurídica y evitar suplantaciones. El administrador o apoderado de la sociedad debe acreditar fehacientemente su identidad y su capacidad de representación legal en el momento de la solicitud. Un fallo frecuente es enviar la petición sin firmar o sin acompañar los poderes vigentes, lo que deriva automáticamente en un defecto de forma y en el archivo del expediente sin resolver la incidencia.

Para evitar retrasos y subsanaciones, es recomendable preparar un dossier digital completo antes de contactar con el RIJ. La claridad y orden en la documentación facilitan el trabajo del equipo jurídico del fichero y reducen los tiempos de verificación. Asegúrate de incluir:

- Copia del DNI del representante legal y copia de la escritura de constitución o poderes de la empresa.

- Justificante bancario, carta de pago o documento notarial que acredite el abono de la deuda.

- Copia de la resolución judicial (sentencia, auto o decreto) que respalde la inexistencia o satisfacción de la deuda.

- Escrito formal de solicitud de baja o rectificación, debidamente firmado y fechado.

Plazos de respuesta y tiempos de espera hasta la eliminación efectiva

La normativa de protección de datos establece tiempos concretos que los responsables de los ficheros deben respetar rigurosamente. Por norma general, el plazo legal para contestar a una solicitud de ejercicio de derechos es de un mes desde la recepción de la misma. Este periodo puede prorrogarse otros dos meses en casos de especial complejidad o volumen de solicitudes, aunque no es lo habitual cuando se trata de cancelaciones sencillas por pago acreditado.

Si trascurrido el plazo no has recibido respuesta, se puede entender que la administración del fichero ha incumplido su deber, habilitando la vía de reclamación ante la Agencia Española de Protección de Datos (AEPD). No obstante, cuando la documentación aportada es correcta y completa, la baja efectiva suele reflejarse en el sistema poco después de recibir la resolución estimatoria, permitiendo que los bancos vuelvan a ver un historial limpio.

| Fase del proceso | Tiempo estimado |

|---|---|

| Respuesta legal a la solicitud | Máximo 1 mes (prorrogable a 2 meses) |

| Actualización tras aprobación | Entre 48 y 72 horas hábiles habitualmente |

Errores frecuentes al gestionar la salida de listas de morosidad judicial

Muchos empresarios creen erróneamente que pagar al procurador contrario soluciona el problema de visibilidad financiera al instante. Sin embargo, si no se exige el justificante específico para el fichero o no se comunica activamente el pago al RIJ, el dato puede permanecer visible durante meses. Otro fallo recurrente es intentar gestionar la baja por teléfono, un canal que no deja constancia legal de la fecha de solicitud ni del contenido de la reclamación, impidiendo cualquier defensa futura ante un silencio administrativo.

También es frecuente descuidar la conservación de las notificaciones judiciales previas o no recoger los burofaxes, una práctica que no impide la inclusión en el fichero pero sí dificulta enormemente la defensa posterior al no tener constancia de las fechas clave. Para salir de ficheros de incidencias judiciales con éxito, la trazabilidad es fundamental: guarda copia digital de cada comunicación, acuse de recibo y resolución judicial. La improvisación en este ámbito suele alargar innecesariamente el bloqueo financiero y complicar la reactivación del negocio.

Recuperar la salud financiera de una organización pasa, inevitablemente, por mantener un historial crediticio limpio y actualizado. La presencia de anotaciones judiciales no solo frena el acceso a nuevas líneas de liquidez, sino que deteriora la imagen comercial ante proveedores y socios estratégicos. Por ello, actuar con rapidez ante una notificación del RIJ y contar con la documentación precisa para acreditar el pago o el error es la vía más segura para restablecer la operatividad normal del negocio.

Aunque el procedimiento administrativo está reglado y cuenta con plazos definidos, la burocracia puede complicarse si no se presentan las pruebas adecuadas o si la entidad acreedora no colabora en la actualización de los datos. En situaciones donde la deuda es discutible o la eliminación se demora injustificadamente, apoyarse en especialistas en solvencia y derecho mercantil garantiza que se ejerzan correctamente los derechos de cancelación, evitando que una incidencia puntual se convierta en un lastre estructural para la empresa.